Quel salaire dois-je me verser ?

Vous disposez d'une grande liberté en ce qui concerne votre rémunération. Mais vous devez prendre en considération les implications fiscales et sociales, ainsi que la trésorerie de votre entreprise et ses besoins à court, moyen et long termes.

Je m'abonneEntre la souplesse des dividendes et la sécurité du salaire, votre portefeuille balance? Ce choix cornélien obéit d'abord à des règles de droit, car votre mode de rétribution dépend de la forme juridique de votre entreprise. En effet, vous êtes soit travailleur salarié (TS), soit travailleur non salarié (TNS). La différence se situe essentiellement au niveau social. Un TNS paie environ 30 % de cotisations, soit beaucoup moins qu'un TS (environ 60 %), mais il est également moins bien couvert, notamment en ce qui concerne la retraite complémentaire et l'assurance décès et invalidité. En revanche, les deux formules se valent sur le plan fiscal : quel que soit votre statut, votre rétribution (salaire ou rémunération de TNS) est déductible de l'assiette de l'impôt sur les sociétés. Mais le choix de votre rémunération relève aussi d'une stratégie de gestion, car il a un impact direct sur les comptes de votre société.

Premier principe : toute peine mérite salaire. L'adage est aussi valable pour les propriétaires-dirigeants d'entreprises, comme le souligne Maître Arnaud Jamin, avocat fiscaliste au sein du cabinet Fidal, qui insiste sur la distinction entre les dividendes, qui rémunèrent le capital, et le salaire, qui rétribue le travail : "Certains patrons de petites entreprises sont tentés de se rémunérer essentiellement sur les bénéfices, observe-t-il. D'autant que les dividendes, dès lors qu'ils demeurent inférieurs à 10% du capital social de l'entreprise, sont faiblement taxés (environ 15,5 % seulement,ce qui correspond notamment à la CSG, à la CRDS et autres prélèvements sociaux)." Un raisonnement dont le fiscaliste dénonce les limites: "Ces dividendes ne peuvent en aucun cas constituer l'essentiel de la rémunération d'un chef d'entreprise, puisqu'ils sont, par définition, aléatoires et qu'ils ne lui garantissent aucune couverture sociale."

Autre inconvénient majeur du "tout dividendes" : pour que les parts de la société soient exonérées d'ISF (impôt de solidarité sur la fortune) au titre des biens professionnels, le dirigeant doit montrer qu'il en tire une rémunération normale d'au moins 50% de ses revenus d'activité. Or, les dividendes ne sont pas une rémunération d'activité. Ce qui vous expose à une fiscalité alourdie dès lors que votre patrimoine excède les 1,3 M d'euros (le seuil pour l'imposition des personnes physiques à l'ISF en 2015). De plus, "le législateur considère que l'absence de rémunération est un moyen de contourner la loi pour ne pas payer de charges sociales", poursuit Maître Arnaud Jamin. Cela dit, vous avez toute latitude pour fixer le montant de votre rémunération de façon à trouver le juste dosage entre salaire et dividendes.

Pour aller plus loin

4 stratégies pour optimiser votre rémunérationTenir compte des investissements

Pour Pierre-Alexandre Meynier, expert-comptable appartenant au réseau France-Défi, la capacité d'autofinancement devrait vous servir de point de départ pour le calcul de votre rémunération. Celle-ci mesure l'ensemble des ressources internes générées par l'entreprise. Elle se calcule en ajoutant au résultat net l'ensemble des charges nettes calculées (dotation aux amortissements, variation de provisions pour risques et charges), sans impact pour la trésorerie. Pierre-Alexandre Meynier préconise de déduire de la capacité d'autofinancement le coût estimé de la stratégie d'entreprise des trois à cinq prochaines années, pour obtenir le revenu réellement disponible. Autrement dit, si vous comptez réaliser des investissements à court ou moyen termes, il faut en tenir compte et éviter de ponctionner toutes les liquidités que génère votre activité. "Vous obtenez alors une enveloppe sur laquelle vous pouvez calculer votre rémunération en équilibrant la part salariale, qui vous fournira une protection sociale, et les dividendes, plus avantageux fiscalement", conclut l'expert-comptable, qui utilise un logiciel capable de vous aider à opérer ce calcul, chaque année, en fonction de votre résultat et de votre situation patrimoniale.

Car la rétribution du dirigeant relève d'une subtile alchimie entre exigence de rentabilité, valeur effective de l'intéressé sur le marché du travail et considérations personnelles.

Mais gare aux excès. L'administration fiscale veille au grain. L'article 39-1-1 du code général des impôts indique, en effet, que "les rémunérations ne sont admises en déduction des résultats que dans la mesure où elles correspondent à un travail effectif et ne sont pas excessives eu égard à l'importance du service rendu". "La rémunération d'un chef d'entreprise est appréciée en comparaison de celle des autres dirigeants du même secteur", pointe Maître Arnaud Jamin. Celui-ci constate d'ailleurs que "la plupart des dirigeants de PME font preuve de bon sens quant au montant de leur salaire." La dernière étude sur la rémunération des patrons de PME, réalisée par l'Insee lui donne raison. En moyenne, les dirigeants de PME salariés ont gagné 65464 euros en 2012, soit un salaire net mensuel de 5455 euros sur douze mois, en légère hausse par rapport à 2011 (50735 euros pour les dirigeants d'entreprise de moins de 20 salariés, soit 4228 euros mensuels.) Pas de quoi mener une vie de milliardaire...

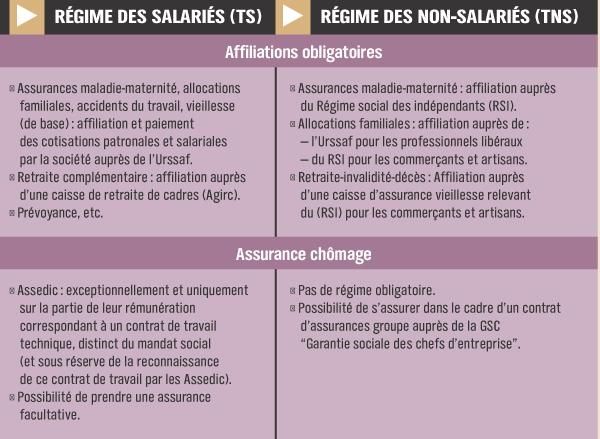

À SAVOIR

Régime de travailleur salarié ou non salarié?

Votre mode de rétribution dépend de la forme de votre entreprise. Si vous êtes p-dg de société anonyme (SA), président de société par actions simplifiée (SAS) ou gérant minoritaire de société à responsabilité limitée (SARL), vous dépendez du régime des salariés.

Si, en revanche, vous êtes gérant majoritaire de SARL, d'entreprise unipersonnelle à responsabilité limitée (EURL) ou encore entrepreneur individuel, vous êtes considéré comme travailleur non salarié.

Le tableau ci-contre résume les principales implications des deux régimes.