PROTEGEZ-VOUS DES RISQUES DU METIER

Chômage, responsabilités civile et pénale engagées, patrimoine personnel saisi pour éponger les dettes de votre société... La vie de dirigeant réserve parfois des surprises. voici ce que vous devez faire pour vous préserver en toutes circonstances.

Je m'abonne

Un chef d'entreprise devenu SDF: une situation extrême qui, fort heureusement, est plutôt isolée. Maurice Meyara, coprésident de l'association Re-Créer, a néanmoins observé près de 300 entrepreneurs passés par les ateliers «Rebond» de la structure qu'il a cofondée en 2000. «Certains tombent dans l'engrenage des «3 D»: dépôt de bilan - divorce - dépression, souligne le commissaire aux comptes. Ils se trouvent pris entre des problèmes psychologiques, avec l'impression qu'ils n'ont pas été à la hauteur, et des problèmes financiers, qui créent une pression sur leur famille. Le chef d'entreprise peut se retrouver presque sans rien du jour au lendemain.» Aucun parachute doré, en effet, pour les dirigeants de PME... Or, le rebond des défaillances d'entreprises observé en 2007 (+ 5%) s'est encore accentué sous l'effet de la crise économique et financière. Cette hausse devrait être de 10 à 15% en 2008 dans l'Hexagone, d'après l'assureur-crédit Euler Hermes SFAC. C'est pourquoi les dirigeants de PME, particulièrement exposés, doivent anticiper tous les risques qui peuvent les atteindre personnellement.

Risque de chômage. «Nous sommes doublement punis en cas de défaillance: nous avons pris des risques pour le bien général en créant de la richesse et nous perdons à la fois le capital investi dans l'affaire et la protection qu'apporte le salariat», fulmine Arnaud Mercier, président de Versailles Club d'Affaires et gérant d'Audentia, intégrateur de solutions de gestion informatique.

Non couverts par le régime salarié, puisqu'ils n'ont pas de contrat de travail (en raison de l'absence de lien de subordination vis-à-vis de l'entreprise), les dirigeants peuvent toutefois se tourner vers des assurances privées. Un impayé important suffit parfois à entraîner une cessation définitive de l'activité, faute de capacité de financement (la frilosité actuelle des établissements bancaires ne va pas améliorer la situation...). Or, sans assurance chômage, il est impossible de dégager du temps pour mûrir un projet. Plusieurs compagnies proposent d'assurer les entrepreneurs contre ce risque. C'est également la mission que se sont données deux associations créées en 1979: l'Appi (Association pour la protection des patrons indépendants) et la GSC (Garantie sociale des chefs et dirigeants d'entreprise, lancée à l'initiative conjointe du Medef et de la CGPME auxquels s'est associée l'UPA).

Comment choisir? Responsable des partenariats avec les professions du conseil chez Gan Assurances, compagnie gestionnaire du régime GSC, Alain Maurey dégage trois critères essentiels: «Vérifiez le niveau de garantie, c'est-à-dire le montant des indemnités que vous percevrez. Regardez ensuite les conditions d'octroi de la garantie: les clauses doivent être suffisamment larges, de la révocation du dirigeant à la faillite de l'entreprise, sachant qu'il faut souvent avoir cotisé pendant au moins un an avant de prétendre à une indemnisation. Enfin, pointez les franchises ou délais de carence, c'est-à-dire la durée d'attente entre la perte d'emploi et la perception de l'indemnité.» Avec la GSC, vous touchez 40% d'un revenu forfaitaire calculé en fonction de votre salaire net fiscal, après 12 mois d'affiliation. Avec un revenu professionnel compris entre 33 276 euros et 66 552 euros en 2007, vous paierez, par exemple, une cotisation de 2 590 euros ou de 3 885 euros pour une durée d'indemnisation de 18 ou 24 mois. L'association a constaté, pour ses cotisants, une durée moyenne de chômage de 16 mois (8 mois pour les dirigeants ayant fait appel à l'assistance emploi). Soyez également attentif aux services annexes: coaching pour vous aider à bâtir un nouveau projet, rachat des points retraite Agirc perdus pendant la période de chômage, capital de reconversion disponible pour rebondir. Gan Assurances propose par ailleurs de restituer, en fin de carrière, le capital versé par le dirigeant à condition que ce dernier n'ait jamais été au chômage.

N'oubliez pas non plus de protéger votre entreprise des risques encourus au cas où vous rencontreriez de gros soucis de santé. Votre absence inopinée peut, en effet, avoir des conséquences dramatiques, pouvant une fois encore déboucher sur une perte d'emploi. C'est tout l'intérêt de l'assurance «homme-clé». Souscrite par et pour l'entreprise, elle couvre financièrement votre éventuel décès, consécutif à un accident ou à une maladie, mais aussi votre perte totale et irréversible d'autonomie. D'autres options peuvent venir se greffer, comme la couverture de l'invalidité permanente totale ou l'incapacité temporaire totale de travail (impossibilité provisoire, pendant au moins 90 jours, d'exercer sa profession). L'indemnité permet de passer le cap et de maintenir la valeur marchande de votre affaire, le temps de trouver un repreneur par exemple. Les cotisations tiennent compte du capital assuré, qu'un expert-comptable peut vous aider à évaluer, mais aussi de facteurs comme l'âge, le sexe, la consommation de tabac, etc. Enfin, sachez que l'assurance «homme-clé» s'accompagne d'un petit bonus fiscal: les entreprises soumises à l'impôt sur les sociétés ou imposables dans la catégorie des bénéfices industriels et commerciaux (BIC) peuvent déduire les cotisations au titre des charges d'exploitation. En revanche, les sommes perçues pour pallier l'absence de l'homme-clé doivent être intégrées dans le résultat imposable de l'entreprise.

@ SEAN GLADWELL / FOTOLIA

ARNAUD MERCIER, président de Versailles Club d'Affaires et gérant d'Audencia

En cas de défaillance, nous perdons à la fois le capital investi dans l'affaire et la protection qu'apporte le salariat.

La responsabilité civile personnelle.

Outre le risque de perte d'emploi, le dirigeant peut aussi faire l'objet de poursuites judiciaires. Un risque d'accident dans l'entreprise a, par exemple, été signalé par un salarié. Mais vous n'en avez pas tenu immédiatement compte et, entre-temps, le collaborateur s'est cassé une jambe. Votre responsabilité personnelle est alors engagée civilement, voire pénalement dans certains cas, notamment si votre faute est qualifiée d'inexcusable. Ce terme signifie que le juge a estimé que vous n'avez pas mis en oeuvre tous les moyens nécessaires pour assurer la sécurité des salariés (par exemple, vous n'avez pas établi de document unique d'évaluation des risques professionnels, alors que c'est une obligation légale).

EMMANUELLE VARESCON, coauteur du Guide du directeur administratif et financier

Un dirigeant engage sa responsabilité civile s'il a commis une faute à l'origine d'un dommage.

ALAIN MAUREY, responsable du partenariat avec les professions du conseil chez Gan Assurances

Avant de souscrire une assurance chômage, vérifiez le niveau de garantie et les conditions d'octroi.

La responsabilité des dirigeants de droit et de fait peut être mise en cause par toutes les personnes qui s'estiment lésées: un tiers, dont les salariés, la société elle-même (ses représentants légaux ou actionnaires), ou un associé dans le cadre d'une action individuelle, si un mandataire social lui a causé un préjudice personnel. Sachez que la non-rémunération ou le quitus d'une assemblée ne vous exonèrent pas pour autant de cette responsabilité. Au total, le chef d'entreprise doit respecter environ 40 000 textes. Et nul n'est censé ignorer la loi... «Un dirigeant engage sa responsabilité civile personnelle s'il a commis une faute à l'origine d'un dommage - souvent une perte financière - subi par la société ou ses associés, précise Emmanuelle Varescon, coauteur du Guide du directeur administratif et financier (voir l'encadré A lire p. 36). Il peut être poursuivi devant le tribunal de commerce pendant trois ans à compter du fait dommageable ou de la date de sa révélation s'il a été dissimulé. La réparation consiste le plus souvent en une condamnation à des dommages et intérêts.»

Quatre types de fautes. La juriste décline quatre types de fautes imputables personnellement au dirigeant. En premier lieu, le non-respect des dispositions législatives ou réglementaires applicables à la société comprend le défaut de convocation et de réunion des assemblées ou la tenue irrégulière de comptabilité. Deuxième catégorie, la violation des statuts de la société consiste, entre autres, à violer une clause qui exige l'autorisation préalable des associés pour conclure une opération. Ensuite, le dirigeant peut être poursuivi pour manquement à son obligation de loyauté à l'égard de la société et des associés en dissimulant aux actionnaires une information qui peut influer sur leur consentement, par exemple. Enfin, la faute de gestion est la plus souvent invoquée, notamment en cas de redressement ou de liquidation judiciaire. «Les juges ont un pouvoir souverain d'appréciation, car le code de commerce ne définit pas cette faute: ils étudient donc au cas par cas le contexte dans lequel a été prise la décision», poursuit Emmanuelle Varescon. Les cas les plus fréquents relevés dans la jurisprudence sont les fautes de négligence, d'imprudence et les actes contraires à l'intérêt de la société. Tolérance d'une anarchie totale dans la gestion, sous-capitalisation, retard de paiement des dettes, politique de vente à perte obstinée, détournement de la clientèle de la société au profit d'une autre appartenant au même dirigeant... Les exemples de faute de gestion ne manquent pas. «Jusqu'en 1985, lorsqu'il y avait présomption de faute du dirigeant, c'était à lui d'apporter la preuve qu'il avait bien dirigé son entreprise. Ce n'est plus le cas, d'autant que les fautes de gestion doivent être importantes et caractérisées. Par conséquent, le dirigeant est tout de même relativement protégé», tempère Thierry Bellot, président du Comité prévention du Conseil supérieur de l'Ordre des experts-comptables. Le cas le plus commun résulte, d'après lui, d'un dépôt de bilan réalisé trop tardivement, c'est-à-dire plus de 45 jours après la cessation de paiement (loi de sauvegarde des entreprises du 26 juillet 2005). La société continue d'exploiter, et donc d'accumuler des dettes. Pourtant, la plupart des dirigeants connaissent cette obligation. «S'il rencontre des difficultés, l'entrepreneur en a un peu honte et entame le traitement trop tard», explique Thierry Bellot. D'où la nécessité de faire part à son expert-comptable des problèmes dès la diminution du carnet de commandes, l'accroissement des impayés de clients ou la réduction des délais de paiement des fournisseurs. «Toutes les semaines, je vois des chefs d'entreprise qui s'y sont pris trop tard, ajoute Thierry Bellot. Or, plus ils réagissent tôt, moins ils risquent de déposer le bilan et de voir leur responsabilité engagée.» Pour prévenir ce risque, le dirigeant doit s'assurer que les organes de la société assument bien leurs missions. Il doit aussi demander toutes les informations nécessaires pour prendre des décisions en connaissance de cause. «Les dirigeants inactifs ou complaisants sont sanctionnés», rappelle Emmanuelle Varescon. Par prudence, recourez aux conseils de juristes pour limiter votre responsabilité personnelle.

VINCENT LEFEBVRE, responsable du Club des entrepreneurs d'Advancia

Si vous souhaitez vous diversifier, vérifiez qu'il ne s'agit pas d'une activité réglementée, afin d'éviter des sanctions pénales.

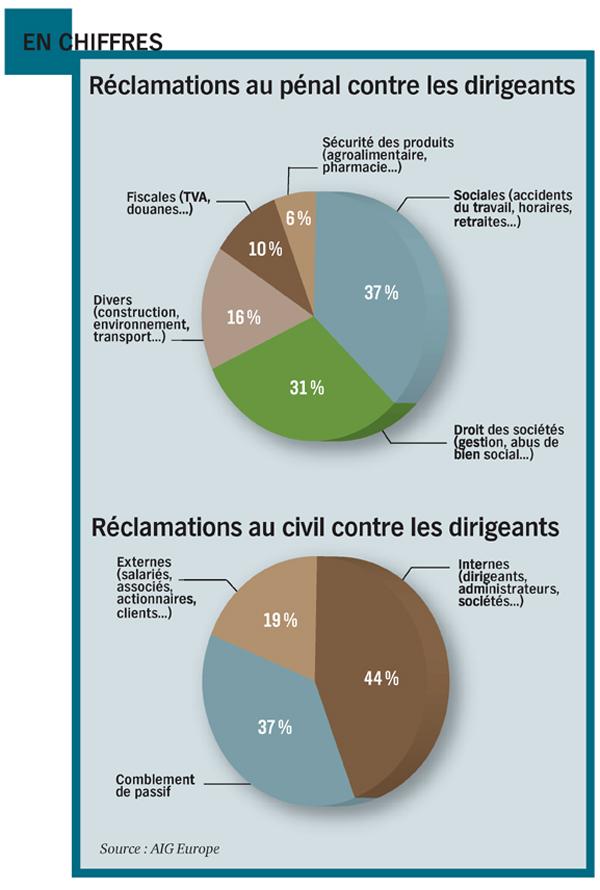

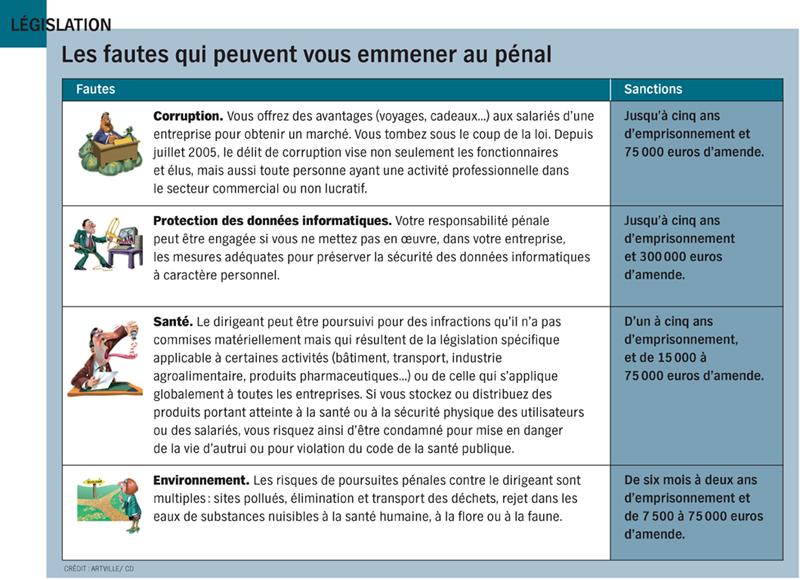

Le poids du pénal. Les petites procédures se multiplient au pénal. La responsabilité du chef d'entreprise en matière sociale arrive en tête: elle concerne les accidents du travail, le non-suivi des horaires, le travail illégal... «Chaque nouvelle loi s'accompagne d'une infraction, affirme William Feugère, avocat membre du Conseil de l'Ordre de Paris (cabinet Lexand). Même lorsque le chef d'entreprise n'est pas présent, il peut être condamné. D'ordinaire, toute infraction doit être intentionnelle, mais il existe des exceptions en droit du travail: si une porte cochère tombe sur un ouvrier, l'employeur est présumé coupable, il aurait dû vérifier l'état de la porte.» Il doit, en effet, remplir ses obligations en matière d'hygiène et de sécurité. Autre exemple, plus classique: le travail dissimulé. Le dirigeant qui établit un bulletin de salaire en omettant les heures supplémentaires ou qui emploie un stagiaire pour pallier la vacance d'un poste s'expose à des sanctions pénales allant jusqu'à trois ans d'emprisonnement et 45 000 euros d'amende (peines doublées en cas de récidive). «Une responsabilité pénale des personnes morales a été créée en 1994, afin d'éviter à l'origine les poursuites pour des fautes non intentionnelles et pour améliorer l'indemnisation des victimes, rappelle l'avocat. En fait, au mieux, le tribunal poursuit à la fois la société et son dirigeant.» D'après l'assureur AIG, ces réclamations conjointes concernent 60% des procédures pénales. Parmi les infractions non intentionnelles en matière sociale, la discrimination et le harcèlement se développent de plus en plus. A vous d'établir un règlement et de sanctionner les éventuels comportements déviants au sein de votre entreprise. «C'est également dans ces cas-là que l'on observe le plus de poursuites dirigées uniquement contre la société», relativise William Feugère. Parmi les autres infractions engageant la responsabilité pénale du chef d'entreprise, l'abus de bien social constitue un risque non négligeable (environ 500 condamnations par an). Il suffit d'une convention de trésorerie mal rédigée entre deux sociétés d'un même groupe. «Souvent, le dirigeant ne comprend pas ce qui lui est reproché, témoigne Yvonne Muller, directrice du Centre de droit pénal économique de Cergy-Pontoise. Il peut être condamné pour rémunération excessive, alors que celle-ci a été régulièrement votée et vérifiée par un commissaire aux comptes.» De même, renseignez-vous avant de vous diversifier. «Si vous êtes à la tête d'une société de nettoyage et que vous commencez à faire du gardiennage pour répondre à la demande d'un client, vous vous exposez à des sanctions pénales, car c'est une activité réglementée et exclusive», développe Vincent Lefebvre, responsable du Club des entrepreneurs d'Advancia, école de la chambre de commerce et d'industrie de Paris dédiée à l'entrepreneuriat.

Si le meilleur rempart demeure l'honnêteté, des solutions existent pour les fautes non intentionnelles. «70% des poursuites en droit pénal des affaires pourraient être évitées si les chefs d'entreprise étaient conseillés par un avocat au stade de l'élaboration des contrats», estime William Feugère. Au-delà des conseils, vous pouvez déléguer une partie de vos fonctions. Même si vous n'y êtes pas obligé légalement, mieux vaut le formaliser par écrit. Le juge vérifie que la délégation est bien réelle: le délégataire doit disposer de la compétence, de l'autorité et des moyens de l'exécuter; enfin, il doit, bien évidemment, l'avoir acceptée. «Si elle est respectée, la délégation de pouvoir protège totalement le chef d'entreprise sur le plan personnel», souligne l'avocat. Il vous appartient cependant de surveiller le délégataire. Dernière mesure de prévention: la mise en place d'un code d'éthique ou de déontologie permet d'expliquer aux salariés les risques qu'ils encourent et d'atténuer votre responsabilité.

WILLIAM FEUGERE, avocat au sein du cabinet Lexand

Un chef d'entreprise peut être condamné, même s'il n'est pas présent au moment de l'infraction.

Enfin, il est possible de bénéficier d'une assurance souscrite par l'entreprise, qui supportera les conséquences de votre responsabilité personnelle. Celle-ci couvre les frais de défense au civil et au pénal (de 10 000 à 15 000 euros environ), jusqu'à ce que vous soyez reconnu coupable le cas échéant, ainsi que les dommages et intérêts au civil. «En revanche, l'assureur n'a pas le droit de couvrir les amendes au pénal, ni les impôts ou taxes dus», mentionne Didier Arminjon, directeur du segment PME/PMI d'AIG Europe. Selon lui, une telle police d'assurance varie entre 300 et 1 500 euros par an pour une entreprise ayant un chiffre d'affaires maximal de 4 millions d'euros, en fonction de la limite de garantie (entre 100 000 et 1 million d'euros) et du secteur d'activité. Le plus souvent, le contrat comporte un plafond de garantie par sinistre et un autre par année de garantie, mais ne comprend pas de franchise. Vous pouvez bénéficier également d'extensions, sans surtarification. «AIG propose aux dirigeants poursuivis une hot line de soutien psychologique, une aide contre l'atteinte à la réputation et un fonds de sauvegarde, c'est-à-dire un capital de 30 000 euros à 100 000 euros en cas de difficultés pour recruter un cadre extérieur afin de renégocier la dette avec le banquier, illustre Didier Arminjon. Cette option gratuite connaît un grand succès auprès des PME depuis sa mise en place il y a deux ans.» Les risques évoluant au cours de la vie de l'entreprise, il est nécessaire de faire un point chaque année avec l'assureur pour parer à toutes les éventualités.

Préserver son patrimoine personnel.

Si le chef d'entreprise a commis une faute de gestion, et uniquement dans ce cas, le juge du tribunal de commerce peut engager une action en comblement de passif (loi de sauvegarde des entreprises). Le dirigeant doit alors supporter personnellement les dettes de la société en redressement ou liquidation judiciaire, lorsque son actif est insuffisant pour les rembourser. «Le comblement de passif représente 37% des réclamations au civil, avec des montants de dommages et intérêts très importants», souligne Didier Arminjon. Il concerne les dettes commerciales, mais aussi sociales et fiscales (pour ces dernières uniquement dans le cadre d'une liquidation et non plus d'un redressement judiciaire). Outre les sanctions pénales pour fraude fiscale (jusqu'à dix ans d'emprisonnement et 100 000 euros d'amende en cas de récidive), le dirigeant peut être déclaré solidairement responsable du paiement de la dette fiscale de la société en cas de manoeuvres frauduleuses ou d'inobservation grave et répétée des obligations fiscales. «La première catégorie, assez marginale, vise les pratiques répétées d'achats et de ventes non réalisées, la falsification ou la destruction de pièces ou des abus de droit, précise François Bouchet, fiscaliste et coauteur du Guide du dirigeant de PME/PMI (voir l'encadré ci-contre). Le dirigeant doit alors s'acquitter de 80% de pénalité du montant des droits et taxes éludés, en plus de leur remboursement. Cependant, il ne peut être poursuivi par le juge qu'après avis de la commission des infractions fiscales.» Seconde catégorie, l'inobservation grave et répétée des obligations fiscales de la société désigne l'absence récurrente de déclarations (TVA, IS...) ou le non-respect d'un plan d'étalement des dettes fiscales. «C'est toujours l'administration fiscale qui a la charge de la preuve: elle doit prouver que la faute du dirigeant a rendu impossible le paiement des taxes», signale François Bouchet.

Il est possible d'atténuer le risque de voir votre patrimoine personnel englouti par les dettes de votre société grâce à quelques règles de prudence. Tout d'abord, évitez d'engager une caution personnelle sur vos biens propres ou par le biais d'un dépôt de garantie. Bien évidemment, il est difficile de négocier avec le banquier si vous démarrez une activité ou si votre entreprise traverse une mauvaise passe. Dans ce cas, portez-vous caution pour les dettes de votre société en veillant à ce que le montant de cette caution ne dépasse pas trois fois votre salaire de dirigeant. «C'est une limite fiscale. En cas de défaillance, si les créanciers se tournent vers vous en tant que caution, vous pourrez déduire le montant de cette dette de votre revenu imposable, détaille François Bouchet. Sauf dans un cas: l'abus de bien social» Le fiscaliste conseille également de mentionner dans l'acte de caution que celle-ci cessera lorsque les fonctions de dirigeant prendront fin. N'oubliez pas non plus, dans un éventuel acte de cession de parts, d'indiquer que l'acquéreur reprend cet engagement de caution. Elle reste l'un des plus graves risques encourus par le dirigeant. Gérante de Show Page, une entreprise de revente informatique, Dominique Boudier en est consciente: elle a levé, il y a six ans, la caution personnelle qu'elle avait dû accepter pour l'ouverture d'un compte professionnel lors de la création de sa société. En 2006, quand elle obtient un accord de prêt de 15 000 euros pour financer l'achat de matériel et de la formation, elle le refuse finalement, le banquier exigeant une caution personnelle. Deuxième règle: afin de protéger les revenus du conjoint, préférez, en matière de régime matrimonial, celui de la séparation des biens. Ainsi, si votre habitation principale est au nom de votre conjoint, elle devient insaisissable - s'il n'a pas lui-même signé de caution personnelle. Enfin, mieux vaut créer une société (SARL, SA, SAS...), dotée d'un capital social conséquent, pour séparer patrimoines personnel et professionnel. En effet, alors qu'une société dispose d'un patrimoine propre, l'entrepreneur individuel est indéfiniment responsable des dettes de son entreprise, sur la totalité de ses biens personnels. Toutefois, les dirigeants d'entreprise individuelle peuvent déclarer insaisissable leur habitation principale auprès d'un notaire, depuis la loi Dutreil du 1er août 2003. «Evitez la confusion des patrimoines professionnel et privé, en utilisant à bon escient le principe de la liberté d'exploitation comptable, conseille François Bouchet. Vous pouvez inscrire les immeubles d'exploitation à l'actif du bilan, ce qui est intéressant fiscalement. Mais laissez les immeubles de placement dans le patrimoine privé, notamment la résidence principale.»

DIDIER ARMINJON, directeur du segment PME/PMI d'AIG Europe

Pour aider les chefs d'entreprise en difficulté, nous avons mis en place, il y a deux ans, une hot line gratuite de soutien psychologique.

Malgré toutes ces règles de prudence, le risque reste inhérent à la fonction de dirigeant d'entreprise. «D'ailleurs, son premier souci, c'est de rapporter de l'argent, estime Arnaud Mercier (Versailles Club d'Affaires). Le problème du risque, il n'y pense qu'après.» C'est la raison pour laquelle, avec son association et en partenariat avec la CGPME des Yvelines, il tente de sensibiliser ses pairs à cette thématique. Il compte même aller plus loin: «Les PME, comme les grands groupes, auraient besoin d'un Risk Manager. Le but sur Versailles serait d'embaucher un cadre de haut vol à temps partagé, en passant par un groupement d'employeurs.» Face à la multiplication des risques, c'est une nouvelle piste pour mutualiser la prévention.

@ SEAN GLADWELL / FOTOLIA

TEMOIGNAGE

Avant, je me croyais indestructible

Très amaigrie, immobilisée en chambre stérile... L'épreuve qu'a traversée Béatrice Cochard, gérante de Bluecom, a affecté non seulement sa vie personnelle mais aussi son entreprise. Du jour au lendemain, alors qu'elle n'a jamais été malade, elle attrape une infection nosocomiale lors d'une intervention bénigne. Au total, six mois d'absence, dont trois sans même avoir la force de passer un coup de téléphone. Alors que sa vie est en danger, elle doit se préoccuper de la santé de sa société: en un semestre, celle-ci perd 30% de son chiffre d'affaires. «J'avais contracté une assurance chômage, pour garantir mon salaire, mais pas d'assurance homme-clé pour combler les pertes de Bluecom dues à mon absence, regrette Béatrice Cochard.

Je n'avais pas non plus mis en place de délégation, les banquiers se sont déplacés à l'hôpital pour me faire signer des papiers, et mes salariés ont dû improviser pour assurer la gestion quotidienne.»

Paniqué, son associé - directeur technique - a en plus créé une ambiance pesante en leur affirmant que si la dirigeante ne revenait pas, la société déposerait le bilan... «Quatre salariés sur 16 à l'époque ont démissionné», ajoute la chef d'entreprise. A son retour, en février 2007, elle rachète les parts de son associé. Les banques lui ont accordé un prêt de 200 000 Euros, les soucis de son entreprise étant liés à sa santé et non à la conjoncture. «J'ai toujours été transparente, précise Béatrice Cochard. Heureusement, les clients aussi sont restés fidèles.» Outre son état physique, dégradé pendant un an, elle a été soignée pour une dépression: «Avant, je me croyais indestructible. J'ai su m'entourer de nouvelles personnes et leur faire confiance.» Elle s'est appuyée sur sa famille et ses amis entrepreneurs qui lui ont prodigué leurs conseils. Afin de diminuer le risque, la dirigeante a embauché un directeur adjoint et trois chargés d'affaires qui assurent plus de 50% du chiffre d'affaires. Elle formalise tous ses encours avec les banques, communique davantage avec ses salariés et crée des binômes sur les postes-clés. Béatrice Cochard a aussi souscrit une assurance femme-clé, qui lui coûte environ 6 000 Euros par an. «Ce n'est rien par rapport au risque encouru, estime-t-elle. Je la conseille à tout le monde.»

BLUECOM - Repères:

- ACTIVITE: Déploiement et maintenance de réseaux

- VILLE: Brest (Finistère)

- FORME JURIDIQUE: SARL

- DIRIGEANT: Béatrice Cochard, 42 ans

- ANNEE DE CREATION: 1996

- EFFECTIF: 25 salariés

- CA JUILLET 2007 - JUILLET 2008: 2,4 MEuros

- RN JUILLET 2007 - JUILLET 2008: 50 KEuros

A LIRE

LES RISQUES DU MANAGER

Emaillé de témoignages, cet ouvrage vous conseille pour évaluer et réagir face aux risques.

Azad Kibarian et Jean-Pierre Thiollet, Editions Vuibert, septembre 2008,158 pages, 14 Euros

CHEFS D'ENTREPRISE, ANTICIPEZ ET MAITRISEZ VOS DIFFICULTES!

De l'anticipation à la gestion des crises, ce livre vous conseille en s'appuyant sur des cas concrets recueillis dans le cadre des ateliers organisés par l'association Re-créer.

Michel Nepomiastchy, Pierre Fortier Beaulieu, Jean-Claude Robillard et Jean-Louis Truel, Editions Liaisons, mars 2006, 176 pages, 20 Euros

JEAN MASMONTET, cogérant de MB Consultants

TEMOIGNAGE

J'ai tout perdu, mais j'ai su rebondir

Des bilans truqués, des contrats avec des clients fictifs, des factures non payées, un parc automobile obsolète... Presque une escroquerie: 18 mois après avoir repris une société de location de véhicules de courte durée, Jean Masmontet et son associé sont contraints de déposer le bilan. «Le franchiseur nous avait dissuadés d'effectuer un audit, nous convainquant que l'affaire tournait bien, explique l'entrepreneur. En tant que gérant, j'ai voulu poursuivre en justice le vendeur de l'affaire, sa banque qui nous avait caché sa situation ainsi que le franchiseur. Mais le liquidateur a refusé, la société ne disposant pas des fonds pour payer les procédures.» il a donc intenté une action à titre personnel, mais les sommes récupérées ont abondé le fonds destiné aux créanciers.

«Je l'ai fait quand même pour limiter les dégâts sur mon patrimoine, car j'étais engagé par une caution personnelle sur mes biens.» Jean Masmontet n'a jamais récupéré les 300 000 Euros engagés dans l'affaire et il a dû vendre sa maison (ses pertes s'élevant au total à 525 000 Euros). «J'ai trouvé un repreneur pour le fonds de commerce, de l'argent destiné aux créanciers, raconte le dirigeant. Le repreneur m'a salarié en tant que directeur commercial pendant sept mois, ce qui m'a permis ensuite de bénéficier des Assedic.» Sans cette solution et ignorant l'existence des assurances chômage privées, il n'aurait eu droit à aucune indemnité. d'autant que le dépôt de bilan a été suivi d'un divorce et d'une pension à verser pour ses trois enfants. A presque 50 ans, difficile de retrouver un emploi; au vu de ses expériences professionnelles, Jean Masmontet a donc créé MB Consultants, une activité de conseils. et vécu pendant quatre ans dans une chambre de bonne au 6e étage, à Neuilly. Aujourd'hui, remarié, il partage son expérience au sein de l'association Re-créer avec des patrons qui, comme lui, ont déposé le bilan et traversent une mauvaise passe. Pour leur montrer qu'il est possible de rebondir.

MB CONSULTANTS - Repères

- ACTIVITE: Conseil en gestion de fin de carrière

- VILLE: Malakoff (Hauts-de-Seine)

- FORME JURIDIQUE: SARL

- DIRIGEANT: Jean Masmontet, 59 ans

- ANNEE DE CREATION: 1993

- EFFECTIF: 2 associés

- CA PREVISIONNEL 2008: 200 000 Euros

A LIRE

LE GUIDE DU DIRIGEANT DE PME-PMI

Présentation des options juridiques, fiscales et sociales permettant de piloter son entreprise de manière efficace et de préserver sa responsabilité.

Editions Dalian (Wolters Kluwer France), 1 360 pages en deux tomes, 4 mises à jour par an, 142 Euros HT

LE GUIDE DU DIRECTEUR ADMINISTRATIF ET FINANCIER

Boîte à outils pour maîtriser la gestion financière et administrative de l'entreprise, les fiches pratiques thématiques vous proposent des tableaux de gestion prêts à l'emploi ou des procédures juridiques immédiatement applicables. CD-Rom inclus.

Editions Dalian (Wolters Kluwer France), 1 600 pages en deux tomes, 4 mises à jour par an, 173 Euros HT

OLIVIER CASTANIE, président de BCM

TEMOIGNAGE

J'essaie de protéger mon patrimoine

Lorsqu'il a repris une entreprise de constructions modulaires, Olivier Castanié a établi un contrat de mariage avec son épouse. Soit 3 000 Euros pour passer du régime de la communauté de biens à la séparation de biens. «Nous avons décidé, à l'occasion d'un déménagement, de mettre notre nouvelle maison uniquement au nom de mon épouse, qui n'a plus de revenus à la suite d'une cessation d'activité, explique le chef d'entreprise. C'est un partage équitable, puisque sa valeur est à peu près égale au montant du capital que j'ai investi dans l'entreprise.» Leur résidence principale est ainsi totalement protégée en cas de dépôt de bilan ou si Olivier Castanié est poursuivi pour faute de gestion. Par ailleurs, même si le dirigeant s'estime honnête, une négligence ou une imprudence peuvent vite se produire. «Ni moi ni mon épouse n'avons signé de caution personnelle, souligne-t-il. J'ai négocié avec les banquiers qui l'exigeaient et réussi grâce à un conseil manager du cabinet Conseil & Stratégie. Il m'a aidé à monter un dossier qui a inspiré confiance aux banques et au cédant.»

Cet accompagnement lui a- coûté 2,2% du prix d'achat de l'entreprise, mais il ne le regrette pas. en revanche, confiant, il ne s'est pas décidé à souscrire une assurance chômage. «J'assume ma prise de risque», affirme le dirigeant, qui aborde régulièrement ce thème avec son coach, un chef d'entreprise expérimenté bénévole du réseau entreprendre en Auvergne. jusqu'à présent, son affaire se porte bien.

BATIMENT CONSTRUCTIONS MODULAIRES - Repères

- ACTIVITE: Fabrication de constructions modulaires

- VILLE: Issoire (Puy-de-Dôme)

- FORME JURIDIQUE: SAS

- DIRIGEANT: Olivier Castanié, 50 ans

- ANNEE DE CREATION: 1988

- EFFECTIF: 15 salariés

- CA SEPTEMBRE 2007 - SEPTEMBRE 2008: 2,25 MEuros

- RN SEPTEMBRE 2007 - SEPTEMBRE 2008: 180 KEuros