PROTEGEZ VOTRE CHIFFRE D'AFFAIRES DES SINISTRES

Pour palier toute baisse du chiffre d'affaires consécutive à un incident, l'assurance perte d'exploitation couvre les frais fixes dont vous devez vous acquitter (salaires, loyers, impôts...). Attention, toutefois, à bien estimer au préalable le capital de votre entreprise.

Je m'abonne

Un incendie ou un dégât des eaux peuvent être fatals à l'activité d'une entre prise. La production ralentit pendant plusieurs mois, voire s'arrête, alors que les charges fixes continuent de courir. La solution? Souscrire une assurance perte d'exploitation. Ces termes désignent le manque à gagner d'une entreprise lié à un accident affectant ses locaux ou son matériel. Elle se différencie ainsi de l'assurance de dommages directs qui indemnise votre société des dégâts matériels dus à un sinistre.

« L'assurance perte d'exploitation est un relais essentiel et vital, à considérer en plus de l'assurance de dommages directs, indique Gilles Grillot, responsable de l'offre pro chez l'assureur Aviva France. Elle permet le retour au chiffre d'affaires tel qu'il était avant le sinistre. » Ainsi, cette assurance couvre les charges fixes telles que les impôts et taxes, les loyers, la rémunération du personnel, les intérêts d'emprunt, etc. La garantie de base peut également supporter des frais exceptionnels pour diminuer le plus possible l'impact sur le chiffre d'affaires, comme le rachat de matériel ou le loyer de nouveaux locaux. Des garanties complémentaires peuvent combler les dépenses, qui ne sont pas remboursées par l'assurance de base, comme les pénalités de retard en fonction des accords passés avec les clients.

Devancer le préjudice. Dans quelles situations, la perte d'exploitation est-elle assurée? Incendie, explosion, foudre, dommages électriques, dégâts des eaux, bris de machine, crash aérien, tempête, grêle, catastrophe naturelle, émeute ou encore acte de vandalisme sont souvent prévus au contrat. « Le facteur doit être accidentel et non prévisible, définit Stanislas di Vittorio, dirigeant du site Assurlandpro.com, comparateur d'assurance professionnelle en ligne. Mais le contrat d'assurance dépendant du type de business, le dirigeant peut estimer en amont certains dommages et ajuster au mieux son assurance perte d'exploitation. » Autrement dit, la question à se poser est la suivante: quel serait le sinistre susceptible de vous porter préjudice? Un incendie qui détruit votre stock? Un bris de machine qui immobilise votre chaîne de production? Evaluer les risques encourus vous permettra d'estimer les dommages et pertes que peut subir votre entreprise. Cependant, attention, l'assurance perte d'exploitation fonctionne uniquement si vous êtes doté, au jour du sinistre, d'une assurance couvrant les dommages matériels. Par ailleurs, c'est au moment de la signature du contrat que vous fixerez, avec l'assureur, la période maximale de garantie. En général, les courtiers en assurance estiment qu'une entreprise retrouve son équilibre financier et commercial au bout d'un an minimum, mais qu'une garantie de 18 ou 24 mois est plus sûre. Pour évaluer la durée de l'interruption d'activité, plusieurs éléments doivent être pris en compte: la durée nécessaire à la reconstruction des locaux ou aux travaux de réparation, le délai de remplacement du matériel, la possibilité de maintenir une activité partielle malgré le sinistre, le secteur d'activité de l'entreprise (peu ou très concurrentiel), la possibilité pour l'entreprise de sous-traiter certaines opérations... « La perte d'exploitation peut être évaluée de manière directe, c'est-à-dire que le préjudice est d'avance mesurable grâce à des données chiffrées, comme la valeur d'un stock qui aurait été détruit », explique Stanislas di Vittorio (Assurlandpro.com).

Ajuster son capital à assurer. Pour déterminer la valeur à assurer, la marge brute du dernier exercice connu constitue une base de calcul qui doit être évaluée en tenant compte de la croissance prévisible de l'entreprise (lire l'encadré ci-dessous. C'est pourquoi il est aussi nécessaire d'actualiser périodiquement le capital assuré en fonction des facteurs propres à l'entreprise: croissance de l'activité, lancement d'un nouveau produit, modification du marché, etc. Sachez toutefois que si vous n'estimez pas correctement la marge brute initiale, la plupart des contrats comprennent une clause d'ajustement pour corriger cette évaluation. Par la suite, la prime d'assurance est calculée sur une estimation du capital, puis réajustée tous les ans sur en fonction du montant réel de la marge brute. Bien évaluer le capital assuré est donc primordial car, en cas de garantie insuffisante, l'indemnisation de l'assureur ne sera pas intégrale.

GILLES GRILLOT, responsable de l'offre pro chez Aviva France

L'assurance perte d'exploitation est un relais vital, à considérer en plus de l'assurance de dommages directs.

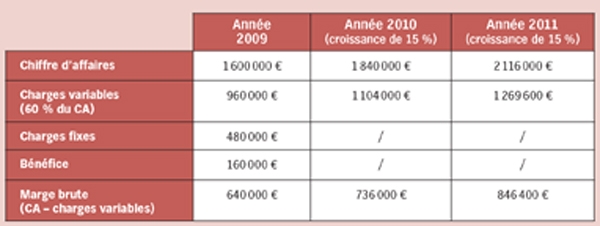

PLE CHIFFRE. Les sommes à assurer

Pour fixer le montant de la garantie, la marge brute du dernier exercice connu constitue une base de calcul qui doit être estimée en fonction de la croissance prévisible de l'entreprise et du contexte économique. Prenons l'exemple d'une entreprise ayant une croissance prévisible de 15 % par an.

Source: Fédération française des sociétés d'assurance (FFSA).

EN BREF L'assurance perte d'exploitation en cinq points

1 Pensez à souscrire, au préalable, une assurance dommages directs.

L'assurance perte d'exploitation est liée à cette dernière.

2 Déterminez les éléments à protéger , c'est-à-dire ceux sur lesquels repose le chiffre d'affaires de votre entreprise: stock, unité de production...

3 Evaluez les risques encourus:

incendie, catastrophe naturelle, bris de machine, dommages électriques...

4 Estimez la durée nécessaire à la reprise de votre activité, à la reconstruction de votre matériel ou à la reconstitution du stock.

5 Calculez la valeur à assurer en tenant compte de la marge brute du dernier exercice et de la croissance prévisible de votre entreprise.