MOINS DE CO2 RIME AVEC IMPOSITION PLUS LEGERE

La révolution de la TVS et du bonus / malus, fondés sur les niveaux d'émission de gaz carbonique, est dorénavant bien intégrée par les chefs d'entreprise. Quelques nouveautés diminuent néanmoins les avantages liés aux voitures propres. Explications.

Je m'abonne

@ FOTOLIA/LD

À LIRE AUSSI

- Choisir sa ligne de conduite

- A CHAQUE POLITIQUE D'ACHAT SON MODE DE FINANCEMENT

- TARIFS ET EXPERTISE: FAITES LE BON CHOIX

- Des cartes qui simplifient la gestion

- RENEGOCIEZ VOS CONTRATS POUR FAIRE BAISSER VOS COUTS

- GPS: UTILES, PRATIQUES ET RENTABLES

- RISQUES ROUTIERS: SENSIBILISER POUR PREVENIR

- LES DROITS ET LES DEVOIRS DE L'EMPLOYEUR

- DES NOUVELLES GAMMES PLUS VERTES

- I/ SpécIal Mondial de l'auto 2010

- II/ LES NOUVEAUX UTILITAIRES

- III/ LES VOITURES PRÉFÉRÉES DES DIRIGEANTS

- Choisir sa ligne de conduite

- A CHAQUE POLITIQUE D'ACHAT SON MODE DE FINANCEMENT

- TARIFS ET EXPERTISE: FAITES LE BON CHOIX

- Des cartes qui simplifient la gestion

- RENEGOCIEZ VOS CONTRATS POUR FAIRE BAISSER VOS COUTS

- GPS: UTILES, PRATIQUES ET RENTABLES

- RISQUES ROUTIERS: SENSIBILISER POUR PREVENIR

- LES DROITS ET LES DEVOIRS DE L'EMPLOYEUR

- DES NOUVELLES GAMMES PLUS VERTES

- I/ SpécIal Mondial de l'auto 2010

- II/ LES NOUVEAUX UTILITAIRES

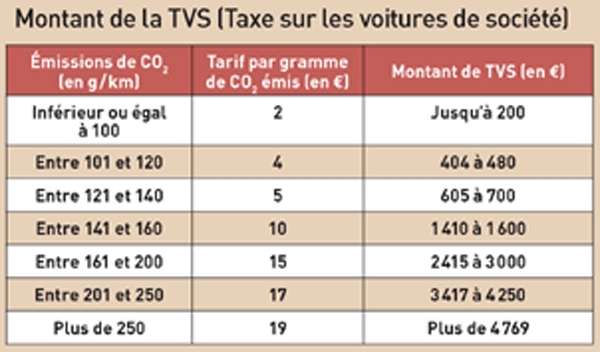

En l'absence de la très médiatique taxe carbone, les grandes règles de la taxe sur les voitures de société (TVS), établies en 2006 et fondées sur le niveau d'émission de CO

Le super bonus de 5 000 Euros pour les véhicules émettant moins de 60 g de CO

Quand payer la TVS?

La durée d'imposition couvre la période du 1er octobre de l'année N au 30 septembre de l'année N+1. La TVS est calculée sur une base trimestrielle mais est payable annuellement. La déclaration (imprimé n°2 855) est établie en un seul exemplaire et déposée, entre le 1er octobre et le 30 novembre de chaque année, à la recette des impôts du lieu où est souscrite la déclaration de résultat de la société. Le paiement s'effectue en totalité au moment du dépôt de la déclaration et doit être accompagné du formulaire récapitulatif des véhicules taxables. La TVS est calculée par trimestre civil en fonction des véhicules possédés au premier jour du trimestre ou utilisés au cours du trimestre par la personne morale redevable de la taxe.

Concernant les véhicules loués, la taxe est calculée en fonction du nombre de voitures prises en location au cours du trimestre par la société redevable de l'impôt. La TVS ne s'applique cependant pas aux locations qui n'excèdent pas une période d'un mois civil ou 30 jours consécutifs. Lorsque, à l'intérieur d'une même période annuelle d'imposition, la location d'un véhicule est à cheval sur plusieurs trimestres, il est possible d'appliquer certaines règles:

- Si le contrat de location concerne deux trimestres et que la durée de location est inférieure à trois mois civils ou 90 jours consécutifs, l'imposition ne porte que sur un trimestre.

- Si le contrat concerne trois trimestres et que la durée de location est inférieure à six mois civils ou 180 jours consécutifs, l'imposition porte sur deux trimestres.

- Si la location est à cheval sur quatre trimestres et que la durée de location est inférieure à neuf mois civils ou 270 jours consécutifs, l'imposition porte sur trois trimestres.

Les véhicules immatriculés le deuxième jour d'un trimestre ne sont pas pris en compte dans le calcul de la taxe pour ce trimestre. Si ce même véhicule est revendu avant le 1er jour du trimestre suivant, celui-ci n'aura supporté aucune taxation.

Bonus / malus: des seuils abaissés

A l'exception des véhicules émettant moins de 60 g de CO

en chiffres La chasse au CO2 est ouverte

Avec l'abaissements des seuils et la disparition des aides jusqu'alors accordées aux motorisations « propres », les émissions de CO