A CHAQUE POLITIQUE D'ACHAT SON MODE DE FINANCEMENT

Après une année 2009 catastrophique, 2010 devrait être celle du renouveau du marché des ventes de véhicules aux entreprises. Une opportunité pour «repenser» la composition de son parc automobile ainsi que son mode de financement.

Je m'abonneÀ LIRE AUSSI

- Choisir sa ligne de conduite

- MOINS DE CO2 RIME AVEC IMPOSITION PLUS LEGERE

- TARIFS ET EXPERTISE: FAITES LE BON CHOIX

- Des cartes qui simplifient la gestion

- RENEGOCIEZ VOS CONTRATS POUR FAIRE BAISSER VOS COUTS

- GPS: UTILES, PRATIQUES ET RENTABLES

- RISQUES ROUTIERS: SENSIBILISER POUR PREVENIR

- LES DROITS ET LES DEVOIRS DE L'EMPLOYEUR

- DES NOUVELLES GAMMES PLUS VERTES

- I/ SpécIal Mondial de l'auto 2010

- II/ LES NOUVEAUX UTILITAIRES

- III/ LES VOITURES PRÉFÉRÉES DES DIRIGEANTS

- Choisir sa ligne de conduite

- MOINS DE CO2 RIME AVEC IMPOSITION PLUS LEGERE

- TARIFS ET EXPERTISE: FAITES LE BON CHOIX

- Des cartes qui simplifient la gestion

- RENEGOCIEZ VOS CONTRATS POUR FAIRE BAISSER VOS COUTS

- GPS: UTILES, PRATIQUES ET RENTABLES

- RISQUES ROUTIERS: SENSIBILISER POUR PREVENIR

- LES DROITS ET LES DEVOIRS DE L'EMPLOYEUR

- DES NOUVELLES GAMMES PLUS VERTES

- I/ SpécIal Mondial de l'auto 2010

- II/ LES NOUVEAUX UTILITAIRES

L'année 2009 a été celle du boom des ventes de voitures aux particuliers. En effet, la prime à la casse a incité de nombreux acheteurs à anticiper le renouvellement de leur véhicule. Mais le marché des entreprises a été, quant à lui, fortement malmené, et a enregistré une baisse des immatriculations d'environ 15,3 % (- 12,5 % pour les véhicules particuliers ou VP, et - 19,5 % pour les véhicules utilitaires ou VU). L'année 2010 devrait néanmoins voir la part des ventes aux entreprises retrouver une certaine vigueur. Selon la plupart des intervenants du secteur, les frémissements de reprise qui touchent certains domaines d'activité sont encourageants. Comme l'explique Jean-François Chanal, directeur général d'ALD Automotive, même si « les sociétés ont modifié leurs comportements et ont optimisé leur politique de déplacement en privilégiant, par exemple, les visioconférences », les opérationnels ne désertent pas pour autant le terrain et continuent de rendre visite aux clients et aux fournisseurs. Le marché des ventes aux entreprises devrait donc logiquement redémarrer à une date que la plupart des intervenants fixent au second semestre 2010. D'un point de vue financier, les entreprises trouvent un intérêt économique à renouveler leur parc de véhicules compte tenu des nombreuses améliorations apportées par les constructeurs pour abaisser la consommation de carburant et les émissions de CO

@ FOTOLIA / HELDER ALMEIDA / LD

Une reprise des ventes

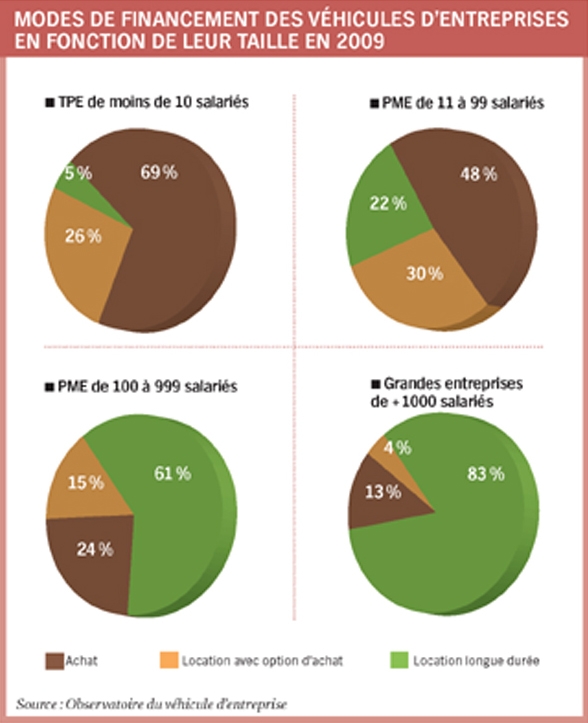

Les constructeurs et les loueurs restent donc confiants et croient en la reprise des transactions avec les entreprises. Ils pourraient compenser, soit directement, soit par le biais des loueurs longue durée, le net ralentissement des ventes aux particuliers enregistré au premier semestre de cette année. D'autant que les entreprises qui ont prolongé leurs contrats de location, ou n'ont pas renouvelé leur parc en 2010, continuent d'exploiter des véhicules qui affichent désormais des kilométrages élevés. Malgré une fiabilité grandissante - les voitures produites aujourd'hui sont capables d'enregistrer plus de 100 000 kilomètres au compteur sans souci majeur - le coût d'un véhicule évolue en fonction de son âge et de son kilométrage. Plus il est ancien, plus les dépenses en entretien sont importantes. A tel point qu'il devient alors moins coûteux pour l'entreprise (en termes de réparation mais aussi d'immobilisation du véhicule, et donc du collaborateur) de changer de véhicule. « Depuis le début de l'année, les immatriculations en location longue durée (LLD) ont progressé de plus de 50 % par rapport à 2009 », affirme Lionel French-Keogh, le directeur des ventes et du développement du réseau Kia Motors France. Cette reprise «mécanique» est très attendue, notamment par les loueurs longue durée qui, en outre, vont récupérer des véhicules plus anciens et plus «kilométrés», plus faciles à écouler sur le marché de l'occasion. « La solution de la LLD permet aux entreprises de ne pas alourdir leur bilan et de préserver leur capacité d'investissement et d'emprunt, ce qui représente un réel avantage en cas de situation économique difficile », assure Dirk Pissens, directeur de LeasePlan.

Les constructeurs s'adaptent

S'ils conservent la mainmise sur le marché des ventes aux entreprises, les trois constructeurs français (Renault, Peugeot et Citroën dans l'ordre d'importance sur ce marché) ont souffert l'an dernier. Pour 2010, le premier peut compter sur de nouveaux modèles d'utilitaires (Master, Trafic et Kangoo Maxi) qui devraient permettre à la marque au losange de conserver son leadership. Pour mémoire, la Laguna est le seul modèle ne parvenant pas à être n° 1 des ventes de son segment. Renault croit beaucoup en la nouvelle norme N1 (lire notre guide d'achat page 29) puisque la marque dispose de la plus large gamme de modèles homologués. Du côté de Peugeot, une nouvelle structure «Peugeot Professionnel» a été mise en place courant 2009. D'ampleur européenne, elle comprend de nombreuses passerelles internes permettant de répondre au mieux aux besoins des entreprises quelle que soit leur taille: multinationales, firmes transnationales, nationales ou régionales. Un exemple qui devrait être suivi de près par Citroën, l'autre marque du groupe PSA, qui a également annoncé sa volonté de renforcer son implication dans les ventes aux entreprises au niveau européen. Dans les marques Premium, Mercedes a enregistré une baisse de ses ventes de 12,5 % (liée à la chute des ventes d'utilitaires) et BMW de 21 % par rapport à 2008. A contrario, Audi a la cote. Non seulement la marque a affiché une progression de ses ventes aux entreprises de 3 % en 2009, mais les nombreux modèles développés pour répondre aux contraintes environnementales (les versions TDIe à faible niveau d'émissions de CO2), lancés l'année dernière, rencontrent un vif succès. Un exemple à suivre pour beaucoup d'autres marques.

Quel mode de financement?

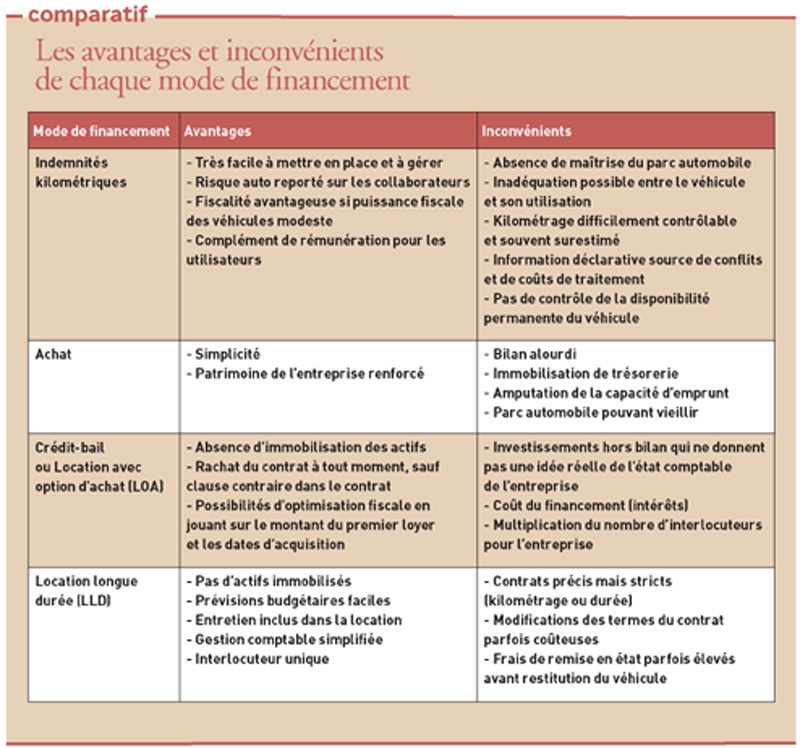

Encore largement plébiscité par les TPE et les PME, l'achat permet à l'entreprise de disposer du véhicule en permanence, y compris après la fin de l'amortissement. L'achat permet de gonfler les actifs de l'entreprise mais il ne s'agit pas, à proprement parler, d'une opération patrimoniale réussie. En effet, le bien acheté perd de sa valeur jour après jour. Par ailleurs, l'achat se fait en puisant dans la trésorerie ou au détriment de sa capacité d'emprunt. Le parc de véhicules est souvent utilisé jusqu'au bout, ce qui entraîne alors une vétusté importante de la flotte avec, à la clé, une image dégradée de l'entreprise et des coûts d'entretien qui peuvent devenir exorbitants.

Solution extrêmement facile à mettre en oeuvre, les indemnités kilométriques (IK) sont parfaitement adaptées aux déplacements occasionnels. C'est alors le véhicule du salarié qui est utilisé, les kilomètres parcourus étant remboursés sur la base d'un barème prédéterminé. Généralement, c'est la grille établie par le Fisc pour la déclaration de l'impôt sur le revenu qui sert de référence, sachant qu'il peut aussi s'agir de n'importe quel autre barème. Le montant des indemnités est normalement réévalué chaque année, en fonction de la puissance fiscale du véhicule (voiture particulière ou moto). Les indemnités kilométriques offrent plusieurs avantages, à commencer par sa simplicité de fonctionnement et de mise en oeuvre. Elles permettent aussi à l'entreprise de se décharger de la gestion des véhicules et des risques liés à leur utilisation. En revanche, la société n'a aucune maîtrise sur la composition du parc. Cela peut avoir de nombreuses conséquences à commencer par un coût important lorsque les véhicules appartenant aux salariés affichent des puissances fiscales élevées. Attention aussi à l'image que peut donner un salarié conduisant une voiture en fin de course. Enfin, l'entreprise devra quand même acquitter la TVS (comme si les véhicules appartenaient à la société) si les remboursements annuels par salarié excèdent 15 000 euros. Veillez, en tout cas, à bien surveiller le kilométrage déclaré par les salariés, souvent surestimé et entraînant un surcoût pour l'entreprise.

L'achat à crédit de véhicules par les entreprises prend souvent la forme du crédit-bail ou de la location avec option d'achat (LOA) qui maintient la capacité financière: un établissement financier achète auprès d'un vendeur le bien voulu par son client puis le lui donne en location pendant une durée déterminée. Le changement de propriété entre l'établissement financier et l'entreprise cliente intervient en fin de période de location, à la levée de l'option d'achat prédéterminée. Les loyers de la LOA passent en charge d'exploitation et ne viennent pas augmenter l'actif du bilan. L'achat à crédit permet de ne pas puiser dans les fonds propres ou dans la trésorerie de l'entreprise même si un apport initial est exigé. Le coût de rachat du véhicule en fin de contrat est généralement faible et souvent inférieur à la valeur réelle du véhicule. Ses défauts: l'entreprise locataire n'est pas propriétaire du véhicule pendant la durée du contrat. Elle doit assurer les coûts d'entretien et endosse les risques liés à la revente du véhicule en fin de vie.

Dans le cadre de la location longue durée (LLD), le loueur met à disposition de son client locataire le ou les véhicules de son choix, pour une durée déterminée et avec les services associés choisis par le client. A la fin du contrat, le loueur reprend le véhicule puis le revend sur le marché de l'occasion, évitant ainsi cette démarche à l'entreprise. La LLD n'entraîne pas d'immobilisation de capitaux propres ou empruntés. Un vrai plus en cette période économique difficile où les liquidités et les crédits sont difficiles à obtenir. Autre avantage, les loyers passent en charges (dans la limite des amortissements non déductibles qui doivent être réintégrés) . L'utilisateur sait, dès la signature du contrat, combien cela lui coûtera chaque mois. Les loueurs jouent aussi un rôle de conseil en prenant en compte la fiscalité (bonus/malus, TVS, etc.) et les besoins de l'entreprise. Les prestations annexes choisies (l'entretien, l'assistance, le remplacement des pneumatiques, les assurances, la fourniture d'un véhicule de remplacement) peuvent être incluses dans le loyer. En faisant appel à la LLD, l'entreprise ne couvre plus aucun risque: les pannes, les risques de pertes financières à la revente sont endossées par le loueur. Cela étant, le locataire n'est pas propriétaire du ou des véhicules qu'il utilise. Les changements dans le contrat (durée ou kilométrage) entraînent souvent une modification substantielle du loyer. Pour finir, des frais de remise en état du véhicule en fin de vie peuvent être exigés et être source de conflits.