L'ASSURANCE-VIE, la sécurité assurée

L'assurance-vie permet aux dirigeants de préparer leur retraite, de se constituer un capital de sécurité ou de faciliter la transmission de leur PME. seule limite : elle doit être souscrite le plus tôt possible pour offrir tous les avantages fiscaux.

Je m'abonne

@ fotolia/thomas Weissenfels

C'est le placement financier préféré des Français. C'est aussi un produit «couteau suisse» pour les chefs d'entreprise. En effet, si la vocation d'origine des assurances- vie est de garantir le versement d'une somme d'argent (sous forme de capital ou de rente) lorsque survient un événement lié à l'assuré (départ à la retraite, décès...), les dirigeants d'entreprise y voient un autre avantage : l'assurance-vie leur permet notamment de faciliter la transmission de leur entreprise. Lors de la signature du contrat, l'assureur et le contractant définissent la durée (en général plus de huit ans pour bénéficier des avantages fiscaux), le montant des versements et leur récurrence (mensuel, trimestriel...). Le contrat prévoit également les événements qui déclencheront le versement du capital ou de la rente. Au-delà du terme, ces derniers peuvent être reportés d'année en année. Enfin, pour bien choisir votre contrat, sachez que les droits d'entrée se situent, en général, en dessous de 4 % de la somme investie, que les frais de gestion sont compris entre 0,5 % et 1 % du montant total de l'assurance, et les frais de versement entre 2 % et 5 %. Les sommes disponibles dépendent des versements réalisés en amont.

1 PRÉPARER SA RETRAITE

Les dirigeants salariés peuvent être tentés de souscrire à une assurancevie, qui leur apportera un complément de revenu intéressant une fois à la retraite. En outre, les avantages fiscaux ne sont pas négligeables. D'abord, les intérêts ne sont pas imposés durant toute la durée du contrat. Et au bout de huit ans, les retraits d'argent effectués sur le contrat sont exonérés d'impôt. Toutefois, les plus-values sont soumises aux prélèvements sociaux (12,1 %) et taxées à hauteur de 7,5 % à la sortie du contrat, après un abattement fiscal annuel de 4 600 euros pour une personne seule, et 9 200 euros pour un couple.

Ainsi, l'assurance-vie devient véritablement avantageuse quand sa durée dépasse huit ans. D'ailleurs, pour Henri Mangasaryan, agent général Axa, «un dirigeant a intérêt à prendre une assurance-vie le plus vite possible, pour obtenir le meilleur rendement à long terme». Par exemple, un chef d'entreprise qui vise une rente à vie de 1 000 euros par mois pour sa retraite, doit verser 1 500 euros par mois s'il s'y prend dix ans à l'avance. Les cotisations tombent à 600 euros par mois en s'y prenant vingt ans à l'avance, et 300 euros par mois avec des versements pendant trente ans. Concernant la nature des investissements (ou «support»), vous pouvez opter soit pour des actions, soit pour des obligations, ou encore pour les liquidités, autrement appelées fonds en euros. Cyrille Minso, directeur du développement commercial chez Arca Patrimoine, un courtier en assurance indépendant, conseille les fonds en actions ou en obligations ou les deux (aussi appelés «unités de comptes»), à condition d'être sur un objectif de long terme : «Le long terme protège contre les fluctuations des marchés», explique-t-il. Henri Mangasaryan, plus prudent, préfère «un contrat mixte alliant fonds en euros et unités de comptes. »

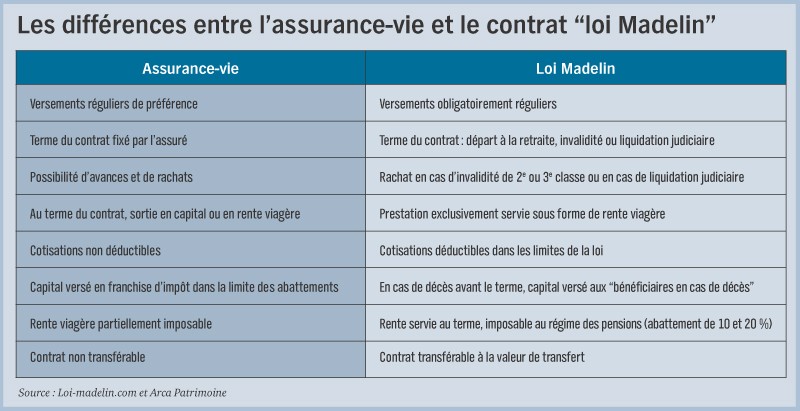

FOCUS

LES CONTRATS "LOI MADELIN"

La loi Madelin de 1994 permet aux travailleurs non salariés et non agricoles de bénéficier de la déductibilité de leurs cotisations de protection sociale (frais de complémentaire santé, retraite, prévoyance et perte d'emploi) au bénéfice imposable. Les cotisations déductibles sont limitées à 19 % de 8 fois le plafond annuel de la sécurité sociale, soit 52 622 euros en 2010.

2 SE CONSTITUER UN CAPITAL DE SÉCURITÉ

Autre atout de l'assurance-vie : la constitution d'un capital de secours. De fait, un dirigeant a tout intérêt à ouvrir un contrat dès la création de son entreprise. Ainsi, en cas de coup dur, il bénéficiera d'une réserve de liquidités pour lui permettre de tenir le choc, les sommes versées sur un contrat d'assurance-vie n'étant pas bloquées. Dans ce cas, le chef d'entreprise fait un pari sur l'avenir, pensant qu'il n'aura pas besoin d'une manne financière au début de son activité. Car les premiers avantages fiscaux des assurancesvie prennent effet au-delà de quatre ans d'existence (les plus-values sont taxées à 15 % à la sortie du contrat, au lieu de 35 %). Or, si le dirigeant a besoin de son épargne avant ce délai, un placement financier plus courant (comme un livret ou un compte titre) se révélera plus avantageux.

Concernant la nature de l'investissement, Cyrille Minso (Arca Patrimoine) conseille le fonds en euros dont le rendement est assuré. Vous éviterez ainsi le risque classique pour un investissement de court terme : avoir besoin de votre épargne au moment où les marchés boursiers sont au plus bas.

@ fotolia/thomas Weissenfels

Pour les fonds en actions ou obligations, il faut avoir un objectif sur le long terme.

CYRILLE MINSO, directeur du développement commercial chez arca patrimoine

3 FACILITER LA TRANSMISSION DE SON ENTREPRISE

Enfin, l'assurance-vie est un très bon outil pour faciliter la transmission d'une PME familiale. Notamment quand le dirigeant a plusieurs héritiers dont certains seulement veulent prendre la succession de l'entreprise. Les enfants qui souhaitent se retirer des affaires peuvent alors simplement renoncer à leur réserve héréditaire, c'est-à-dire à leurs biens successoraux ou, dans ce cas précis, leurs droits sur la société. De son côté, le chef d'entreprise souscrit à une assurance-vie et choisit pour bénéficiaires lesdits renonçants. Le placement financier permet alors de rétablir l'équilibre entre les héritiers : certains enfants reprennent l'entreprise, les autres perçoivent le montant de l'assurance-vie. Si tous les enfants décident de reprendre l'entreprise familiale, le contrat peut être utilisé pour payer les droits de succession. «Une assurance-vie ouverte de longue date avec cet objectif peut éviter de devoir souscrire à un emprunt pour assurer correctement la transmission de l'entreprise», conclut Cyrille Minso (Arca Patrimoine) .