Choisir entre l'emprunt et l'autofinancement

Un projet d'investissement? Vous disposez de cash mais hésitez, malgré tout, à solliciter un crédit bancaire. Entre endettement et autofinancement, comment faire le bon choix. Conseils.

Je m'abonnePourquoi payer des intérêts à votre banquier, si vous disposez d'une trésorerie excédentaire couvrant l'essentiel de vos investissements? Si cette question peut paraître légitime, la réponse ne coule pourtant pas de source. «Cela dépend d'abord de la nature de l'investissement», avance Olivier Avril, gérant associé d'Acting-Finances, une société de direction financière à temps partagé. Concrètement, vous n'aurez pas la même démarche selon que vous achetez un local pour entreposer vos stocks ou que vous financez une formation de pointe à vos salariés, même si les sommes investies sont très proches. Olivier Avril conseille de «recourir aux emprunts pour tous les investissements justifiables auprès de votre banque: acquisition d'un immeuble, de machines..., et de préserver vos fonds propres pour tout ce qui est lié à votre activité: un projet de développement un peu risqué que votre banquier ne verrait pas d'un très bon oeil, un investissement immatériel dont seuls les spécialistes de votre secteur peuvent comprendre la pertinence...»

OLIVIER AVRIL, gérant associé d'Acting-Finances

«Il est judicieux de recourir à l'emprunt pour tous les investissements justifiables auprès de votre banque, tels que l'acquisition d'un immeuble par exemple.

POURQUOI PAS?

Crédit-bail, une alternative à l'emprunt

Vous hésitez entre l'autofinancement et un crédit classique? Pourquoi ne pas opter pour une troisième voie: le crédit-bail. Sur le plan financier, le crédit-bail sera probablement plus cher. Mais, compte tenu de la baisse des taux d'intérêt, le différentiel avec l'emprunt est aujourd'hui négligeable.

A contrario, dans le cadre d'un crédit-bail, vous n'aurez pas à avancer la TVA sur l'intégralité de votre investissement.

Tandis que, dans le cas d'un emprunt classique, le financement se fera à hauteur du montant hors taxes et vous aurez donc à financer la TVA pendant un mois, jusqu'à sa déduction sur la prochaine déclaration de TVA. Le crédit-bail permet également plus de souplesse dans la gestion de vos immobilisations.

«C'est un mode de financement particulièrement adapté aux équipements à obsolescence rapide, qui ont donc besoin d'être renouvelés régulièrement», précise Jean-Luc Scemama, président du cabinet d'expertise comptable Expertise et Conseil. Enfin, en termes de présentation des comptes, le crédit-bail est un engagement dit «hors bilan», c'est-à-dire que la dette de l'entreprise n'est pas comptabilisée, mais seulement mentionnée dans l'annexe des comptes. Ainsi, votre capacité d'endettement sera préservée et pourra être utilisée pour des projets plus importants... Même s'il vous faudra, plus que tout, évaluer vos capacités de remboursement.

Autre facteur à prendre en compte: la durée de vie du bien que vous comptez acquérir. Votre choix de financement ne sera pas le même selon que vous investissez dans un immeuble ou dans un matériel à renouveler très fréquemment. Pour ce qui est de l'immeuble, il est rationnel de le financer par un emprunt sur une durée de 12 à 15 ans. En revanche, la vitesse de rotation du matériel peut légitimement vous pousser à consacrer une part plus importante à l'autofinancement. «Vous devez respecter le principe d'orthodoxie financière qui veut qu'une immobilisation soit financée par les capitaux permanents dont dispose votre entreprise (capital, réserves, emprunts à long et moyen terme notamment)», insiste Jean-Luc Scemama, président du cabinet d'expertise comptable Expertise et Conseil. Pour vous en assurer, veillez toujours à ce que votre ratio capitaux permanents/ valeurs immobilisées nettes soit au moins égal à 1. Au-delà, cela signifie que vos capitaux permanents financent au moins pour partie vos besoins d'exploitation. En dessous, cela montre que vous avez financé une partie de vos actifs immobilisés avec des dettes à court terme, ce qui constitue un énorme risque de gestion. «Vous devez aussi mesurer l'impact prévisible de votre investissement sur vos besoins en fonds de roulement», préconise Michel Favier, qui dirige le cabinet de contrôle de gestion Dirigestion. Si vous anticipez un accroissement de ces besoins, mieux vaut garder vos réserves de trésorerie au chaud: elles vous permettront de financer l'augmentation du montant de vos stocks et des crédits consentis à vos clients, sans recourir massivement aux financements à court terme très coûteux.

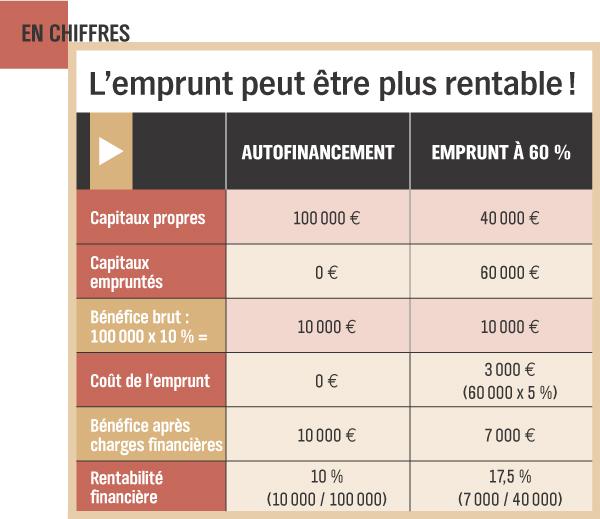

Faites jouer l'effet de levier. Vous pensez qu'avec les intérêts financiers, les frais de dossier, les assurances et commissions diverses, un emprunt coûte forcément plus cher à votre entreprise? Et s'il était plus rentable? «Aussi surprenant que cela puisse paraître, le recours au financement externe peut engendrer un effet de levier intéressant du point de vue de la rentabilité financière de votre entreprise», souligne Olivier Avril (Acting Finance). Autrement dit, la rentabilité financière des capitaux investis dans votre entreprise peut augmenter, si vous engagez des investissements sans les autofinancer. A condition que la rentabilité économique de l'investissement soit supérieure au coût de l'emprunt. Pour illustrer ce paradoxe, prenons un investissement de 100 KEuros dont vous prévoyez la rentabilité à 10%. Dans un premier cas, vous le financez totalement par vos capitaux propres et dans un second cas, vous contractez un emprunt à hauteur de 60%, dont le coût global est de 5%. Le tableau ci-contre illustre l'effet de levier. Dans le cadre d'un emprunt, l'effet est d'autant plus fort que vous êtes dans une dynamique de croissance qui vous permet de décupler la rentabilité de vos investissements.

@ Source: Chef d'Entreprise Magazine

Enfin, d'un point de vue fiscal, le financement par emprunt vous permet de déduire de votre résultat imposable, en plus de l'amortissement, les intérêts courus sur l'exercice. Donc, plus l'économie d'impôt générée par la déduction des intérêts est importante, plus le coût réel «net fiscal» du crédit est faible et plus vous avez intérêt à emprunter. Mais si l'autofinancement ne génère aucun frais susceptible de délester votre résultat, vous pouvez, en revanche, jouer sur le mode d'amortissement pour créer un impact fiscal. «L'amortissement dégressif vous permet de constater une dépréciation plus forte au cours des premières années de la durée de vie du bien», explique Jean-Luc Scemama. Le résultat en sera diminué d'autant et l'impact fiscal peut être, dans ce cas-là, en faveur de l'autofinancement.

JEAN-LUC SCEMAMA, président d'Expertise et Conseil

Une immobilisation doit être financée par les capitaux permanents de l'entreprise.