La triple peine

La loi de finances 2013 va infliger à environ 850.000 contribuables une triple sanction financière. Cette triple peine, infligée aux plus modestes des entreprises, est totalement inéquitable et risque d'avoir des effets secondaires désastreux.

La loi de finances 2013 va infliger à environ 850.000 contribuables une triple sanction financière. Trois mesures, représentant plus d’1 milliard de prélèvements supplémentaires vont en effet affecter les petits entrepreneurs qui constituent les force vives de l’économie française. Les travailleurs indépendants, artisans, gérants de SARL, d’EURL, vont ainsi être lourdement sanctionnés et à travers ces nouvelles dispositions ce ne sont pas les plus riches qui sont touchés mais, bien au contraire, des catégories beaucoup plus modestes.

Le projet de loi de finances prévoit d’imposer aux travailleurs indépendants trois modifications fiscales significatives : le déplafonnement de la cotisation d’assurance maladie maternité (410 millions d’euros), la suppression de l’abattement pour frais professionnels pour les gérants majoritaires (575 millions d’euros) et enfin, l’intégration dans l’assiette des cotisations sociales des dividendes perçus par les gérants majoritaires de SARL et d’EURL (75 millions d’euros) soit plus d’1 milliard d’euros de contributions supplémentaires sur des catégories professionnelles qui ne représentent pas, et de loin, les contribuables les plus riches dont le gouvernement nous a assuré qu’ils seraient les seuls touchés par les mesures fiscales imposées par la crise.

C’est maintenant aux forces vives de l’économie que le gouvernement s’attaque. Cette triple peine, infligée aux plus modestes des entreprises est totalement inéquitable et risque d’avoir des effets secondaires désastreux.

On vient en effet sanctionner des petits entrepreneurs pour qui, notamment, le dividende représente la rémunération du risque pris dans la création de leur société. On s’adresse aux plus faibles de l’économie et si l’on voulait tuer l’esprit d’entreprendre, on ne s’y prendrait pas autrement.

Par ailleurs, enlever aux petites entreprises 1 milliard d’euros alors que la croissance est nulle, c’est prendre le risque majeur de les faire plonger dans la récession, alors qu’il faudrait au contraire les soutenir, les encourager… Ces entreprises ne disposent forcément pas de trésoreries très abondantes et le moindre déséquilibre peut rapidement entraîner le dépôt de bilan alors qu’elles représentent l’essentiel des emplois salariés.

Il est fréquemment rappelé que, contrairement à l’Allemagne, la France ne dispose pas suffisamment d’Entreprises de Taille Intermédiaire (ETI) qui constituent sa richesse. Avant de devenir une ETI il faut être passé par la case PME/PMI et il est donc excessivement dangereux de rompre le fragile équilibre économique sur lequel reposent ces dernières.

Comparaison des dividendes perçus selon que l’on est PDG ou gérant

Rappel des fondamentaux : Le dividende sert à rémunérer le risque pris par l’entrepreneur, c’est pour cela qu’il n’est pas soumis aux charges sociales (sauf CSG à 15,5%). Aligner le dividende sur le salaire en le taxant au même niveau, c’est tuer l’envie d’entreprendre.

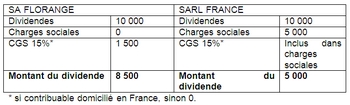

On trouvera ci-dessous un comparatif entre deux sociétés qui versent des dividendes à leurs dirigeants, la SA Florange dirigée par Monsieur Tamil et la SARL France dirigée par Madame Marianne, gérante et sous-traitante de la SA Florange. Dans cet exemple on suppose que Monsieur Tamil le PDG de la SA Florange est domicilié en France.

Charges sociales sur dividendes

Conclusion : La gérante de la SARL France perçoit un dividende dont le montant est inférieur de 35% à celui du PDG de la SA Florange. Pourquoi ?

La SA Florange ne paye pas de charges sociales sur les dividendes alors que la SARL France en paye. Pourquoi ?

De plus, si le PDG de la SA Florange n’est pas domicilié en France il ne paye pas de CSG.

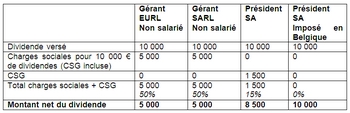

Comparatif du dividende et des charges sociales assises sur le dividende suivant le statut

À la lecture du tableau ci-dessus on comprend mieux pourquoi certains dirigeants quittent la France pour la Belgique….