Et si vous vous offriez une BELLE AUTO?

Disposer d'une voiture de fonction haut de gamme est tout à fait possible, à condition de respecter des règles de plus en plus Stricte.

Je m'abonne

Dirigeant, vous aimeriez prendre le volant d'une belle voiture de fonction mais vous hésitez par crainte des conséquences fiscales? Sachez que votre entreprise est autorisée à comptabiliser des dotations aux amortissements déductibles du résultat imposable, au titre du véhicule particulier qu'elle met à la disposition de son dirigeant. Cette déduction est possible que le véhicule appartienne à la société ou qu'il fasse l'objet d'une location longue durée (plus de trois mois) ou d'un crédit-bail.

Antérieurement plafonnée à 18 300 euros TTC pour tous les véhicules, la déduction de l'amortissement ou des loyers concernant les véhicules les plus polluants est désormais limitée à 9 900 euros TTC. Cette limitation concerne les véhicules acquis depuis le 1er janvier 2006 et ceux dont la date de première mise en circulation est intervenue après le 1er juin 2004, s'ils émettent plus de 200 grammes de dioxyde de carbone par kilomètre. Ainsi, en adoptant des mesures protectrices pour l'environnement, l'administration fiscale limite les possibilités pour le dirigeant de bénéficier d'un véhicule de fonction haut de gamme. En effet, si rien ne vous empêche d'acquérir une berline de luxe ou un 4x4 superpuissant, ce genre de véhicule fait généralement partie de la catégorie des «gros pollueurs». La part déductible par votre société sera donc réduite au strict minimum et vous devrez veiller à ce que la fraction du prix excédant le plafond de déduction soit bien réintégrée dans le résultat imposable de votre société.

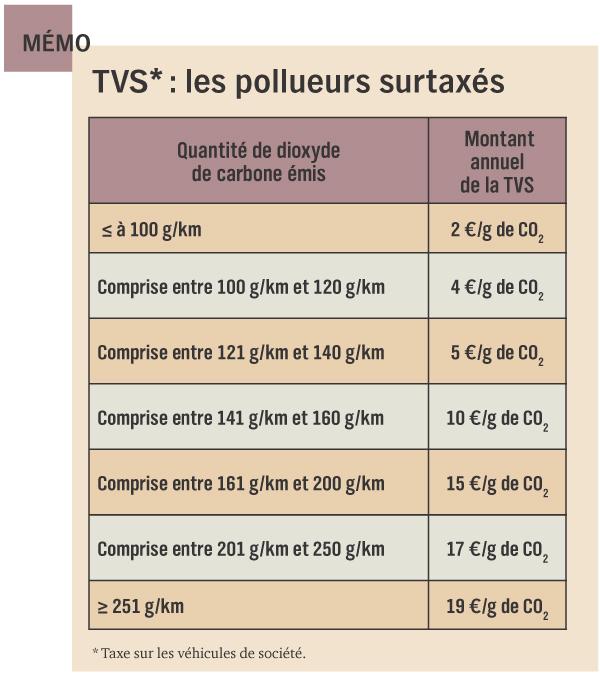

Si vous respectez ces règles et que la situation financière de votre société est saine, l'administration ne devrait rien trouver à redire à ce choix de gestion en cas de contrôle. Ayez cependant à l'esprit que le coût fiscal supporté par votre entreprise pour l'acquisition de votre véhicule de fonction sera d'autant plus important que votre voiture sera polluante. En effet, afin d'encourager l'achat de véhicules faiblement émetteurs de gaz à effet de serre, la loi de finances 2006 a instauré une taxe sur les voitures polluantes, dont le montant (payable en une seule fois au moment de la délivrance du certificat d'immatriculation) oscille entre 200 et 2 600 euros, selon la gamme du véhicule. Cette taxe s'applique aux voitures mises en circulation à compter du 1er juin 2004, et est due sur les certificats d'immatriculation délivrés depuis le 1er juillet 2006. Elle peut s'asseoir soit sur le nombre de grammes de dioxyde de carbone émis par kilomètres (4 Euros/g CO

Ajoutons à ces différentes taxes celle sur les véhicules de société, largement étendue depuis la loi de finances 2006 à tous types de véhicules possédés ou utilisés par la société, à l'exception des véhicules qui fonctionnent à l'énergie électrique, au gaz naturel pour véhicules (GNV) ou au gaz de pétrole liquéfié (GPL) . A noter également que le dispositif d'amortissement exceptionnel sur douze mois des véhicules non polluants, y compris ceux donnés en location, a été reconduit jusqu'au 31 décembre 2009. La limitation de l'amortissement à 9 900 euros s'appliquant également à ces véhicules, l'amortissement exceptionnel permet de déduire fiscalement la totalité de ce montant sur une période de douze mois. En conclusion, quelle que soit la gamme du véhicule sur lequel se porte votre choix, vous aurez toujours intérêt à opter pour un véhicule non polluant.

Justifiez vos déplacements professionnels. L'autre grand principe à connaître concerne la fiscalité personnelle du dirigeant ou du salarié conducteur. Si le salarié utilise le véhicule à des fins professionnelles et personnelles, alors l'utilisation privée constitue un avantage en nature imposable, qui doit donc être réintégré dans la rémunération imposable de son bénéficiaire. Quel que soit le niveau de rémunération du bénéficiaire, cet avantage en nature est évalué sur la base des dépenses réellement engagées ou, à la demande de l'employeur, sur la base d'un forfait. Cette deuxième formule est, bien entendu, nettement plus simple. L'avantage en nature est alors égal à 9% du coût d'achat TTC du véhicule (6% s'il a plus de cinq ans), ce coût étant porté à 12% (9% s'il a plus de cinq ans) si l'employeur paie le carburant. En ce qui concerne les véhicules loués (location de longue durée ou leasing), l'évaluation forfaitaire est établie à 30% du coût annuel global TTC, comprenant la location, l'entretien et l'assurance, et à 40% si le coût annuel inclut le carburant.

Enfin, s'agissant du dirigeant, l'évaluation repose nécessairement sur les frais réels. Ils sont évalués en appliquant aux dépenses engagées (à savoir, pour un véhicule acheté: amortissement du véhicule, assurance, frais d'entretien et de carburant) le rapport existant entre le kilométrage parcouru par le bénéficiaire pour son usage personnel et le kilométrage total. Si la voiture est louée par l'entreprise, les dépenses comprennent le coût global annuel de la location, auquel s'ajoutent l'assurance et les frais d'entretien.

Maître Anne Faraut est avocat en droit fiscal, à Paris. Elle est partenaire du cabinet Avens. www.avens.fr

Ce système, très contraignant, est source de nombreuses contestations en cas de contrôle fiscal. Seul remède: une extrême rigueur dans l'établissement et la conservation de vos notes de frais. En effet, factures à l'appui, vous devez être en mesure de démontrer quels sont les frais imputables à vos déplacements professionnels et lesquels relèvent de votre consommation privée. En cas d'impossibilité de justifier de ces frais, l'administration fiscale n'hésitera pas à vous demander de régler l'impôt sur le revenu dû sur les sommes non déclarées ou injustifiées, augmenté de l'intérêt de retard, au taux de 0,40% par mois, soit 4,80% par an.