La place de l'épargne salariale dans la rémunération du dirigeant

Publié par Emmanuelle Chavigny le - mis à jour à

Depuis le 1er janvier 2016, suite à la loi Macron, la problématique de l'épargne salariale du chef d'entreprise a changé. En quoi peut-elle constituer aujourd'hui une optimisation de la rémunération différée du chef d'entreprise ? C'est la question à laquelle nous répondons.

Réputée comme l'une des solutions à la motivation des salariés et à l'optimisation des coûts salariaux, l'épargne salariale offre également d'autres avantages aux chefs d'entreprise. Qu'ils soient affiliés au régime des salariés ou au régime des non-salariés (gérants de sociétés, commerçants, artisans, professions libérales), les chefs d'entreprise ont la possibilité de se constituer, au travers de la combinaison des différents systèmes d'épargne salariale, un placement en franchise d'impôt pouvant aller au maximum jusqu'à 57000€ par an.

On le rappelle, l'épargne salariale est le système qui permet de constituer, pour le dirigeant, un capital différé à moyen terme (le PEE) ou à long terme (le PERCO) par une alimentation de flux financiers à sa charge (intéressement, participation, versements volontaires), mais également à la charge de l'entreprise (abondement). Et c'est en cela que réside l'intérêt de l'épargne salariale.

Au-delà du simple aspect managérial de ses équipes, l'épargne salariale constitue pour le chef d'entreprise une véritable stratégie patrimoniale individuelle, comme en témoigne l'exemple ci-après:

Monsieur Durand perçoit respectivement une prime d'intéressement de 1029€, qu'il place sur son PEE, et de 2059,52€, qu'il place sur son PERCO. Sur ces sommes, l'entreprise abonde dans les limites maximales, soit 3089€ et 6179€ pour 2016. Au total, le capital global constitué sera de 12355€. Ce capital pourra être appréhendé pour partie au bout de 5 ans - pour le PEE - en franchise d'impôt, et à la retraite sous forme de rente/et ou de capital pour le PERCO.

Aucune cotisation sociale n'est due, si ce n'est un forfait social, dont le taux de droit commun est de 20%, et qui, depuis le 1er janvier 2016, peut être réduit dans des cas bien précis, notamment à 8% dans les entreprises de moins de 50 salariés mettant en oeuvre pour la première fois un accord d'intéressement. De plus, la loi Macron a également opéré la suppression de la cotisation Urssaf de 8,2% pour les sommes excédant les plafonds définis, tout ceci accentuant l'effet d'aubaine que constitue, pour le chef d'entreprise, la mise en place de l'épargne salariale.

Seul bémol à cette mise en oeuvre : avoir un effectif minimal d'un salarié et maximal de 250 salariés.

À l'évidence, la loi Macron a entendu redonner à l'épargne salariale son attractivité. D'autres dispositifs permettent également la constitution d'un capital différé, avec une déduction fiscale intéressante. Entrent dans ce cadre les contrats retraite Madelin pour les chefs d'entreprise non-salariés, et l'article 83, un contrat de retraite supplémentaire, pour les dirigeants affiliés au régime des salariés. Ils reposent également sur la possibilité d'un financement par l'entreprise. Néanmoins, ces contrats sont moins souples et offrent une sortie uniquement en rente, quand le PERCO peut prévoir une sortie en capital.

La mise en place de ces optimisations nécessite néanmoins l'accompagnement d'un professionnel (expert-comptable, assureur, banquier, etc.), afin de trouver la solution la plus attractive à chaque situation.

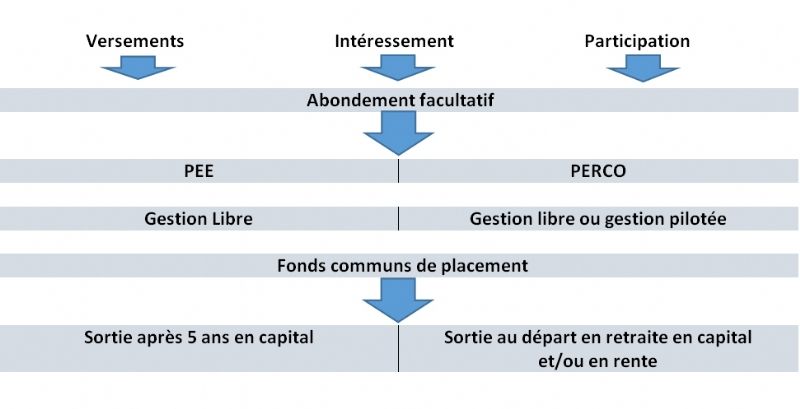

Le schéma synthétique ci-dessous permet de résumer les flux possibles de l'épargne salariale du chef d'entreprise.

{kind=link}

L'auteur

Emmanuelle Chavigny est responsable du département gestion des ressources humaines d'EXCO Fiduciaire du Sud-Ouest, bureau de Dax. Elle est titulaire d'un DESS en droit des affaires, d'un diplôme juriste conseil d'entreprise (DJCE) et d'une certification en retraite et prévoyance.

Pour en savoir plus

Consultez nos fiches pratiques consacrées aux dispositifs d'épargne salariale et à leur mise en place.