Combien coûte une SAS sans aucun CA ?

Publié par La Maison de l'Entrepreneur le - mis à jour à

Au moment d'immatriculer son entreprise et de se " jeter " à l'eau, la question se pose souvent de savoir quel est le niveau de charges fixes auquel je ne pourrais pas échapper.

Listons ici les dépenses obligatoires et fixes, que toute entreprise doit payer, même si elle ne génère pas de chiffre d'affaires. Il s'agit d'apprécier le risque minimal pris par un entrepreneur qui immatricule sa société.

Les coûts à analyser sont les suivants :

Prenons l'hypothèse d'une activité commerciale réduite, ne permettant pas de payer son fondateur pendant les deux premières années. La situation est identique pour les SAS et les SASU (détenue par un unique actionnaire).

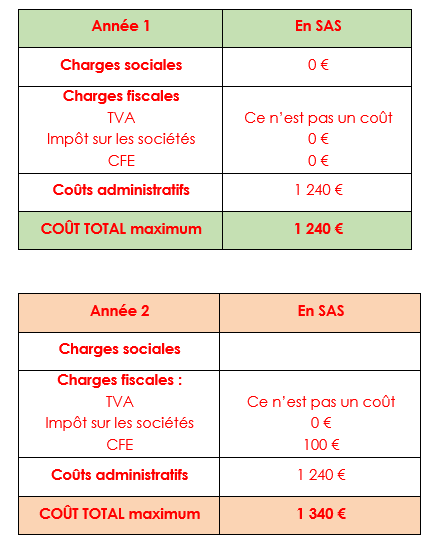

Voici un tableau de synthèse (les explications sont en dessous) :

{kind=link}

Charges sociales

En SAS, un grand principe existe : pas de rémunération = pas de charges sociales, même pas un minimum de CSG ou de retraite ! L'entrepreneur peut ne pas déclarer sa société auprès de l'URSSAF, dès l'instant où il ne verse aucun salaire. Mais attention, le Président n'est donc pas couvert par l'URSSAF et s'il souhaite bénéficier de la " sécu " pour ses remboursements de frais médicaux ou acquérir des trimestres de retraite, il est préférable qu'il ait une autre couverture ailleurs.

Il peut être tentant de ne percevoir aucun salaire, et donc de ne payer aucune charge sociale, puis de se verser des dividendes, mais attention à la protection sociale, inexistante dans la société du fait de l'absence de salaire !

Ne pas oublier également qu'en l'absence de rémunération du Président, la société ne peut supporter aucune autre charge sociale. Par exemple, pas de mutuelle possible pour lui et sa famille. Il devra attendre de se verser un salaire pour faire payer la mutuelle par sa société (dans l'intervalle, il la paiera personnellement).

Charges fiscales

Il y a trois sources de décaissements fiscaux : la TVA, l'impôt sur les sociétés (IS) et la cotisation foncière des entreprises (CFE).

La TVA : il ne s'agit pas d'un impôt pour son entreprise. La TVA prélevée à ses clients est reversée à l'État. La TVA payée aux fournisseurs est remboursée par l'État. Si la société n'a pas d'activité facturée à des clients, elle n'encaisse pas de TVA, donc elle n'en reverse pas à l'administration. La TVA ne coûte rien ! Bien plus, au titre des dépenses que engagées, la TVA payée aux fournisseurs est remboursée ! Donc, la TVA n'est pas à l'origine de décaissements s'il n'y a pas d'activité !

L'impôt sur les sociétés (IS) : pas d'activité, donc pas de bénéfice, donc pas d'impôt sur les bénéfices !

Cotisation foncière des entreprises (CFE) : c'est le seul impôt à payer, mais à compter de la deuxième année. Par exemple, pour une société immatriculée en mai 2019, la première CFE sera à payer en décembre 2020, soit 20 mois après le démarrage de mon activité. Et si l'entrepreneur souhaite que le montant de la CFE soit le plus petit possible en travaillant à son domicile, il suffit de déclarer le minimum de surface professionnelle ; il sera taxé sur le minimum de ma commune, soit environ 100 euros par an, mais à compter de la deuxième année (76 euros pour les parisiens).

Coûts administratifs

Le principal coût administratif est celui du cabinet d'expertise comptable qui accompagne l'entreprise. Sans aucune activité, on peut imaginer un coût pour la première année de moins de 1000 euros.

Par ailleurs, un compte bancaire professionnel étant obligatoire, il faudra intégrer cette dépense dans les comptes, même si le chiffre d'affaires est à zéro. Les frais sont environ de 9 à 30 euros / mois, voire moins si l'entrepreneur parvient à négocier avec son banquier ! Dans notre exemple, il a été retenu 20 euros mensuel.

L'intervention d'un cabinet comptable n'est jamais obligatoire, mais comme dans beaucoup de situation, les entrepreneurs souhaitent ne pas avoir à gérer les déclarations fiscales et l'enregistrement des écritures comptables dans un logiciel, il a été décidé de maintenir ce coût. Dans le même ordre d'idée, il pourrait être envisagé de supprimer le compte bancaire si la société n'a aucune activité et d'en ouvrir un nouveau le jour où il faut recevoir des encaissements et payer de la TVA ou de l'IS. Par simplification, les coûts liés au compte bancaire ont été laissé dans cet article