Le régime fiscal des plus-values de cession de valeurs mobilières

Publié par Me Jean-Jacques Provost, associé chez FLP Avocats le - mis à jour à

La loi de finances pour 2014 retouche le régime des plus-values de cession de valeurs mobilières. Elles sont soumises au barème de l'impôt sur le revenu après application d'un abattement, dont le taux dépend de la durée de détention.

Le régime fiscal des plus-values sur les valeurs mobilières est prévu par les articles 150-O A et suivants du code général des impôts. La LF 2014 augmente les taux de l'abattement général pour durée de détention et crée deux abattements dérogatoires. Ces dispositions s'appliquent à compter du 1er janvier 2013.

Toutefois, certaines mesures ne prennent effet qu'au 1er janvier 2014 (suppression de l'exonération des plus-values sur titres des jeunes entreprises innovantes, suppression de l'abattement d'un tiers de la plus-value par année de détention au-delà de la 5e au profit des dirigeants de PME qui partent en retraite).

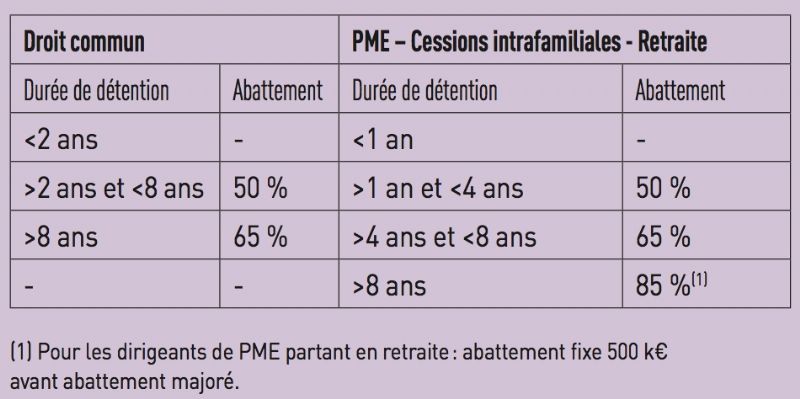

L'abattement normal (dit de droit commun) sur les plus-values est de 50 % lorsque les titres cédés ont été détenus plus de deux ans et de 65 % lorsque cette durée de détention excède huit ans. Cet abattement concerne les gains nets. Il s'applique aussi aux moins-values. Ces dernières ne sont donc que partiellement imputables, lorsque les titres qui les génèrent ont été conservés plus de deux ans.

Cet abattement s'applique aux cessions d'actions ou parts de sociétés, mais également aux compléments de prix perçus par le cédant (clause dite d'earn out), aux répartitions d'actifs ou aux distributions de certains fonds communs de placement, fonds d'investissement ou bien encore de fonds professionnels.

Abattements dérogatoires

Un abattement à taux majoré remplace l'abattement de droit commun pour les PME (effectif inférieur à 250 salariés et qui réalisent un CA n'excédant pas 50 M€ ou présentent un bilan inférieur à 43 M€).

La PME doit exister depuis moins de dix ans, avoir une activité commerciale, industrielle, agricole, ou libérale, être soumise à un impôt sur le bénéfice, avoir son siège dans l'espace économique européen et n'accorder à ses associés que des droits attachés à cette qualité.

{kind=link}

Le taux est de 50 % lorsque la durée de détention est comprise entre un et quatre ans, de 65 %, entre quatre et huit ans, de 85 % au-delà. Cet abattement s'applique aussi aux cessions, entre membres d'un groupe familial, de participations dans une société soumise à l'impôt sur les sociétés (IS). Le cédant, son conjoint, ses ascendants, descendants, frères ou soeurs doivent détenir 25 % du capital au cours des cinq années précédentes. L'acquéreur doit s'engager à conserver ces titres pendant cinq ans.

Cet abattement bénéficie aussi au dirigeant qui cède ses titres de PME passible de l'IS lors de son départ en retraite. Ce dernier bénéficie par ailleurs d'un abattement fixe de 500 k€, qui est imputé sur la plus-value nette avant l'abattement à taux majoré. Les prélèvements sociaux de 15,5 % restent dus sur le montant intégral de la plus-value, sans application d'abattement.

{kind=link}

L'auteur Me Jean-Jacques Provost - Associé chez FLP Avocats

Me Jean-Jacques Provost est avocat au barreau de Paris depuis 2004. Il exerce dans le domaine de la fiscalité depuis 1983.

Il a été huit ans Inspecteur des impôts avant d'exercer en qualité de directeur fiscal pendant 12 ans dans divers grands groupes internationaux. Il est aujourd'hui associé de FLP Avocats.