Focus sur le commissaire aux comptes

Publié par Frédéric Chevallier, commissaire aux comptes, Bau-Chevallier & Associés le | Mis à jour le

Le commissaire aux comptes, ou contrôle légal des comptes selon la terminologie européenne, est une profession dont le rôle est de contrôler la sincérité et la régularité des comptes annuels établis par une société.

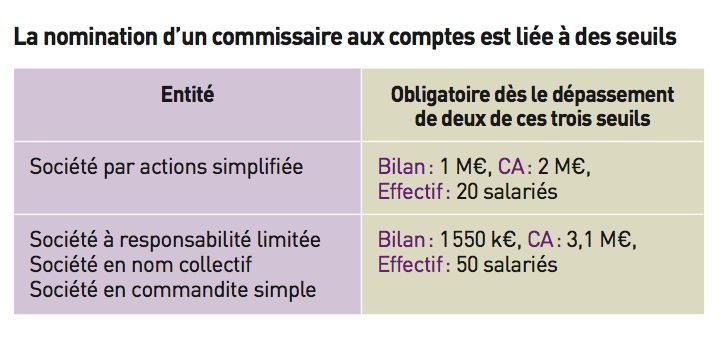

Le commissaire aux comptes est une personne physique ou morale qui répond à des obligations de moralité et de qualifications spécifiques prévues aux articles L822 et suivants du Code de commerce. La nomination d'un commissaire aux comptes est obligatoire dans certaines sociétés commerciales, les sociétés anonymes et les sociétés en commandite par actions, alors que, pour d'autres sociétés, il existe des seuils.

{kind=link}

La nomination du commissaire aux comptes se fait généralement dans le cadre des statuts ou par l'organe à qui ces derniers ont attribué la compétence, en principe l'assemblée générale. La durée de son mandat est de six exercices.

Ses missions

Le commissaire aux comptes intervient tout d'abord pour contrôler les comptes des entités dans lesquelles il est désigné. Il délivre à cette occasion un rapport de certification sur les comptes annuels ou un rapport d'examen limité pour les comptes intermédiaires. Pour cela, il prend connaissance de l'organisation de l'entité, des spécificités de son secteur d'activité, de sa situation économique et financière, et apprécie les risques juridiques et fiscaux.

À partir de ces analyses et des entretiens menés auprès de la direction, il construit un programme de contrôle adapté et répondant aux objectifs fixés par les normes d'exercice professionnel. Ensuite, le commissaire aux comptes doit effectuer des "vérifications spécifiques". Elles consistent à contrôler des documents remis aux actionnaires : rapport de gestion, rapport sur le contrôle interne, informations prévisionnelles, conventions réglementées qui font l'objet d'un rapport spécial. Le commissaire aux comptes peut également intervenir pour des missions telles que :

Le commissaire aux comptes joue par ailleurs un rôle important en matière de prévention des difficultés de l'entité. En effet, il est chargé d'alerter les dirigeants des faits de nature à compromettre la continuité de l'exploitation de l'entreprise. Dans ce cadre, il échange avec la direction sur les risques du marché, sur ceux pris par l'entité. Il l'éclaire sur les moyens de prévention qui existent et, le cas échéant, met en oeuvre une procédure d'alerte pour assurer la continuité de l'activité. Il informe également le tribunal de commerce de la situation.

Lors de son intervention, le commissaire aux comptes peut enfin être amené à relever des fraudes. Il a alors l'obligation de les révéler au procureur de la République, sous peine de mise en cause de sa responsabilité pénale.

À noter que le dirigeant d'une société tenue d'avoir un commissaire aux comptes et qui n'en a pas désigné est passible d'un emprisonnement de deux ans et d'une amende de 30 k€.

{kind=link}

L'auteur

Frédéric Chevallier est expert-comptable et commissaire aux comptes au sein du cabinet Bau-Chevallier & Associés.

Spécialiste de l'audit et du conseil, il accompagne les dirigeants dans l'évaluation de leur entreprise et des titres, dans le cadre de projet d'investissement, montages financiers...

Pour plus de renseignements : bau-chevallier